历经多年发展及技术迭代,在巨大的潜在市场需求牵引,以及人工智能技术深度赋能的带动下,人形机器人正加速进入产业化应用的临界点。

历经多年发展及技术迭代,在巨大的潜在市场需求牵引,以及人工智能技术深度赋能的带动下,人形机器人正加速进入产业化应用的临界点。

近日,美国人形机器人初创企业 Figure AI 完成 10 亿美元 C 轮融资,投后估值达 390 亿美元,凸显出人形机器人作为具身智能核心载体的战略地位,以及资本市场对其在家庭、商业和工业等场景中潜力的高度看好。

中银证券分析称,目前人形机器人正处在技术突破与资本热潮的叠加期。高估值既是信号,也带来泡沫风险。最终胜出者将取决于谁能率先完成从「演示效应」到「商业落地」的跨越。围绕成本控制与交互能力升级,联想集团等科技企业基于自身禀赋,加速产品开发、技术创新和场景应用,成为这一前沿产业的引领企业。

量产元年,技术与资本共振

中国信息通信研究院指出,人形机器人作为未来产业的重要赛道,是科技自立自强的标志型成果,是人工智能、机械工程、电子工程等领域融合创新的典范,也是实现新质生产力的最佳手段之一。

人形机器人凭借其类人的感知交互能力、肢体结构和运动方式,能够快速融入为人类设计的各种环境,未来有望在不同场景中替代、辅助、服务人类,深刻改变社会形态和人们的生产生活方式,已成为全球科技领域的发展热点。

资本端,据 IT 桔子数据,今年上半年,我国人形机器人领域已发生 77 起投资事件,超过去年全年(67 起)。下半年以来,仅 7 月 7 日~9 日,即有星动纪元、云深处、星海图 3 家人形机器人创业公司 5 亿元或以上规模融资。

全球范围来看,据新战略产业研究所不完全统计,截至今年 6 月底,全球人形机器人领域发生融资事件超过 83 起,同样超越 2024 年全年的 67 起;总金额突破 140 亿元,超过 2024 年全年的 110 亿元记录。

Figure AI 完成的这次 10 亿美元 C 轮融资,将这股资本投资热潮推向新的高度。

技术端,国内外人形机器人整机加速发展,创新产品不断涌现,其产品智能化水平和综合性能持续提高,一些产品已步入场景测试阶段。

国外代表性企业如特斯拉,其发布的 Optimus 系列机器人,表现出卓越的平衡感和身体控制能力。据特斯拉 CEO 马斯克发布的视频,Optimus 机器人可以在没有任何支撑的情况下完成真正的芭蕾舞动作,并流畅地进行扔垃圾、炒菜、使用吸尘器、熨衣服等一系列动作。马斯克透露,Optimus 如今已经在特斯拉工厂中部署,在洛杉矶的超级充电餐厅(Supercharger Diner)担任送餐员,并具备自主充电能力。

在国内,2025 年 5 月 7 日,联想集团发布公司首位「硅基员工」——「联想乐享壹号」人形机器人,并向外界展示了其太极拳表演、即兴业务问答能力。目前,「联想乐享壹号」已在联想集团郑州、重庆、南京、北京、上海等多地旗舰店部署,表现出对周边环境动态的敏锐捕捉能力与强大的应对、互动能力。当有儿童凑上前时,「联想乐享壹号」甚至能弯曲手指,精准做出「比心」手势,展现出高度「人性化」的一面。「联想乐享壹号」也是首个通过 ISO/TS15066 机器人安全认证的商用级人形机器人。

资本的密集下注,与企业技术能力的有效突破,正推动人形机器人这一新兴赛道,从「热潮」走向「硬碰硬」的产业化竞争阶段。2025 年被业界普遍誉为人形机器人的「量产元年」,国内外众多人形机器人厂商,开始启动其量产计划。如,特斯拉的计划 2025 年启动 Optimus 试点生产,目标产量数千台,并计划 2026 年产能提升至每月 1 万台;宇树科技 2025 年计划交付超 500 台 H1 机器人;优必选启动 Walker S1 工业版规模化交付,目标超 500 台,2026 年计划产能提升至万台级。

随着人形机器人加速进入商业化量产阶段,特斯拉、联想集团、宇树科技、优必选这些技术成熟、应用领先的企业,正打开其广阔发展空间。交银国际预计,到 2035 年,全球人形机器人出货量有望达千万台级别,2024 年至 2035 年复合增长率在 70.6% 至 84.9% 之间。

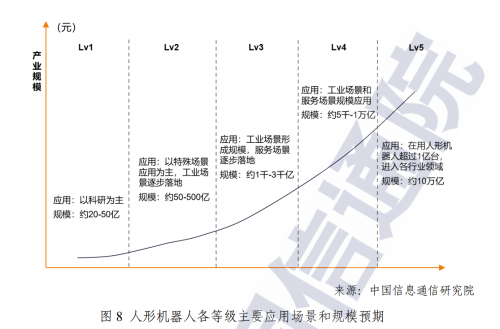

更长远来看,据中国信息通信研究院预测,在人形机器人实现 Lv5 等级的全面智能阶段后,在用人形机器人将超过 1 亿台,整机市场规模可达约 10 万亿元级别。

从「演示」,到「交付」

尽管商业化落地即将展开,但仍需注意的是,当前全球人形机器人产业仍处于技术突破与场景验证的初级阶段,产业成熟度仍有待提升。

以本次获得 10 亿美元 C 轮融资的 Figure AI 为例,一直以来,其频繁在社交平台发布演示视频,展示自身机器人煮咖啡、拧螺丝等场景,并凭借这些极具吸引力的视频吸引广泛关注。但是,Figure AI 目前并未在公开展会或客户现场展示过人形机器人的实操能力,外界无法判断其技术演示的真实性与可复制性,对其存在「过度包装」的质疑。

中银证券表示,Figure AI 目前虽以 390 亿美元估值登顶,但这更多反映的是资本对未来的「信仰投票」,而非当前的商业价值。唯有加快将「演示能力」转化为「交付能力」,Figure AI 才能粉碎资本泡沫的质疑,支撑起 390 亿美元的估值。

如何实现这一转化?智能交互能力与成本成为业界关注的两大焦点。交银国际表示:「我们认为人形机器人的快速普及取决于两个关键因素,一是 BOM(Bill of Materials,物料清单)成本的下降速度令人形机器人定价更为亲民,二是人机交互能力的极大提升(大模型的泛化能力飞跃提升)。」

中国信息通信研究院亦表示,在产业落地初期,应用规模较小时,人形机器人能否落地的重要因素在于其智能化水平,应在 ICT 领域重点发力,加快推进「大小脑」技术发展,同步补齐零部件的短板。在大规应用阶段,工业场景使用人形机器人的最基本要求是其购买、折旧、维护等综合使用成本小于用工成本,服务场景的用户对价格更为敏感,成本问题成为核心因素。

联想集团作为较早实现人形机器人现实场景部署的企业,其在智能交互与成本控制两个方面均建立了显著优势。

在智能交互层面,中银证券指出,具身智能的核心在于数据闭环——机器人在真实场景中运行,收集数据,迭代模型,再部署。联想集团早在 2017 年即开始机器人技术布局。2020 年,联想集团推出首款自研工业机器人「晨星」,开启具身智能的落地应用。从第一代机器人联想晨星 X1 开始,联想晨星机器人经历了轮式、四足、六足等多种形态的迭代,并在两网下属数十个场站、多个智能工厂、智慧园区等成功应用,不仅为最终人形机器人的成型,积累了丰富的智能交互技术,其收集的大量真实场景应用数据,亦成为人形机器人交互能力升级的优质「养料」。

在此基础上,「联想乐享壹号」作为联想集团企业级智能体落地的关键「探路者」,通过让机器人在门店真实环境中运行,继续为「擎天」智能体平台积累更多真实场景数据。

联想集团凭借「晨星」与「乐享壹号」的双重数据支持,不断优化模型算法,使其更适应终端设备的算力与存储限制,推动大模型从「云端」走向「终端」,让未来的智能体更加智能、高效。

在成本控制方面,联想集团作为制造业龙头,早已建立覆盖全球的供应链网络,依托全球 30 余个制造基地、2,000 余家供应商,能够在采购、物流、制造、质量等各个环节,实现较中小企业更强的资源调配能力,系统化降低产品成本。

尤其是自 2019 年以来,联想集团以「端-边-云-网-智」的基础架构,开启智能化转型,通过自身生产经营的智能化,其成本控制能力实现了进一步飞跃。以近日入选全球权威机构世界经济论坛(WEF)与麦肯锡咨询公司最新一批「灯塔工厂」名单的墨西哥蒙特雷制造基地为例,联想集团通过以人工智能(特别是生成式人工智能)技术为代表的超 60 项数字化解决方案的应用,使工厂交付周期缩短 85%,物流成本降低 42%,质量损失减少 56%,生产效率提升 58%。

这种「全球资源,本地交付」能力与智能化转型相结合的优势,有望使联想集团在人形机器人大规应用阶段获得更强劲的市场竞争力。

国盛证券指出,人形机器人作为人工智能的重要载体,发展前景广阔。随着技术的不断进步和成本的逐渐降低,人形机器人将在更多领域得到应用,市场规模有望持续扩大,相关企业的投资价值也将不断释放。

来源:互联网