「就像 NVIDIA,只做芯片设计一件事。」

引领一股技术风潮, 踩在节拍上很重要。

李强认为, 提前一到两年布局是最佳时间窗口。阿里云汽车行业的自动驾驶事业部就是在 2021 年成立的, 作为行业负责人, 李强敏锐地看到自动驾驶发展的算力需求与阿里云的核心能力高度匹配。

随后, 阿里云快速在行业内树立起了「灯塔」——与小鹏汽车在乌兰察布合建了当时国内最大的自动驾驶智算中心, 这在 2022 年成为无可争议的行业大事件, 并很快掀起了业内的智算风潮, 汽车行业的超大规模智算中心不断涌现。

进入 2023 年, 汽车智能化的竞争进入白热化阶段。理想汽车 CEO 李想在近期接受媒体采访时给出了自己的判断, 他说,2024 年的中高端车型如果不能提供城市辅助自动驾驶功能, 会影响消费者的购车决策。尽管有调查显示, 目前这个权重仅为 3%。

自动驾驶是否会进入下一个拐点?2023 年会是回答这个问题的关键一年。此时的玩家数量似乎达到了顶峰, 他们都希望能活过这个赛季, 笑到最后。

就此, 阿里云集结自身与阿里集团的技术、产品、业务资源, 同时协手 NVIDIA 及众多汽车主机厂、知名投资机构、头部科技媒体为自动驾驶创新企业提供业务和技术集成、融资、营销等多项加速支持。3 月 10 日-11 日, 由阿里云和 NVIDIA 共同发起的阿里云自动驾驶加速器完成首次集结, 小马智行、轻舟智航、白犀牛等 30 家自动驾驶创新企业 CXO 参与业务合作和资源对接。

阿里云的愿景清晰明了:让算力不再成为自动驾驶行业发展的瓶颈, 让行业把更多的精力、成本投入到人才和研发上。除此之外, 李强认为, 阿里云越克制, 行业生态越能呈现百花齐放。

一、汽车行业变革进行时

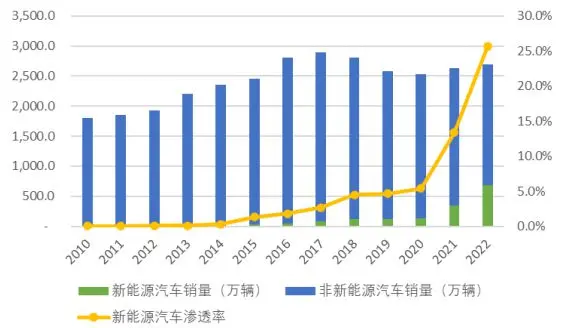

在政策和市场的双重作用下, 即便受到疫情、原材料、国际形势等多方影响, 国内新能源汽车在 2022 年依然保持了高速发展态势, 交出了一份令人满意的答卷。

中国汽车工业协会数据显示,2022 年我国新能源汽车依然保持爆发式增长, 全年产销量分别完成 705.8 万辆和 688.7 万辆, 同比分别增长 96.9% 和 93.4%, 连续 8 年位居全球第一。并且, 新能源汽车的市场占有率达到 25.6%, 高于 2021 年 12.1 个百分点。

数据来源:WIND、中国汽车工业协会

新能源汽车正指数级增长的态势上升, 而传统燃油车销量比例疾速下降。电动化汽车时代已然到来, 市场方向成就了比亚迪、特斯拉等一众车企的崛起, 技术的进步, 也让消费者不断青睐更加电动化的汽车。

一个共识是, 汽车行业的变革, 电动化是上半场, 而智能化则是下半场。更进一步的说, 电动化实际上是为智能化的发展奠定基础。

汽车智能化大致可以分为自动驾驶和智能座舱两个方面。而在这场汽车行业变革的道路上, 自动驾驶技术无疑是颠覆汽车产业链原有的价值分配格局的核心所在, 也是推动全球汽车工业变革最重要的技术力量。

一方面, 对于车企来说智能驾驶不再是可有可无的选项, 而是一台车不可缺少的核心卖点。另一方面, 消费者对自动驾驶的接受度随使用率日益提升, 已逐渐成为消费者购车时的重要考量因素。

汽车智能化带来的自动驾驶趋势不可逆。能够看到, 国内不少主机厂商和自动驾驶企业已经在不同程度上实现了自动驾驶技术的应用和试验。

而中国作为全球最大新能源汽车市场, 由于新能源汽车和智能化的高度绑定关系, 以及高阶自动驾驶功能是汽车智能化的重要体现和关键组成部分。因此有机构预测中国或将成为全球最大的自动驾驶市场, 相应的市场规模将进一步扩大。

事实上, 自我国 2015 年起持续推出引导自动驾驶发展的相关政策以来, 整个行业便进入了爆发期。巨大的市场规模下, 迎来了大批自动驾驶企业入局, 涵盖 C 端市场和 B 端市场。

企业、市场、政策等多方面的推动, 让我国自动驾驶产业即将迎来的新的拐点, 一场变革正在进行时。

二、自动驾驶将迎新拐点

阿里云智能副总裁、汽车和制造行业总经理李强表示:「到 2025 年, 国内自动驾驶或将进入到新的拐点。」在李强看来, 就 C 端而言, 自动驾驶进入新拐点的一个重要指标在于消费者的使用率。

如果消费者每 100 次驾驶有 5 次使用自动驾驶功能, 体验到自动驾驶带来的价值, 例如在通勤途中工作的能力, 或在旅途中方便地使用社交媒体或看电影等, 那么自动驾驶在消费者心中的权重就会得到快速提升, 实现从 3% 到 10% 这样的跨度。

李强说道:「当一个行业渗透率达到 10% 的时候, 便会进入快速上升通道。」

前沿技术驱动的市场, 形势变化总是非常迅速。就好比五年前市场上仍然有不少人不相信「电动车时代已经到来」, 然而在电动车市场进入超速发展阶段之后, 当电动汽车已经成为消费者的主要消费趋势, 那些玩家们再 AII in 入场已经为时已晚。

回到自动驾驶, 不止 C 端消费者的使用率在逐步提升, 整个产业的商业化落地也在提速。

自 2015 年以来, 中国加速向自动驾驶技术转型的主要驱动力之一就是政府出台的鼓励政策。以 2022 年来说, 上海市交通委员会等部门宣布上海首批自动驾驶高速公路开放, 并颁发了首批智能网联载货示范运营证件;北京也于近日发布全国首个智能网联无人接驳车管理细则。

利好政策的密集出台, 使得国内自动驾驶商业化落地实现了一定突破。比如, 阿里云自动驾驶加速器成员企业小马智行于 2022 年 4 月获得广州南沙出租车经营许可;2022 年 6 月, 浙江德清成为全国首个颁发 L4 级「主驾无人」自动驾驶卡车公开道路测试牌照的城市, 阿里巴巴获得首批 2 张牌照之一。

国内自动驾驶的商业化虽然取得了一定突破, 但真正的大规模落地仍然面临不少难题。

自动驾驶的视觉检测、轨迹预测与行车规划等算法模型, 有赖于机器学习海量数据收集。从软件算法到硬件设备, 自动驾驶领域天然就会产生很多数据。业内普遍认为, 自动驾驶水平每提升一个级别, 车载算力需求将提升一个数量级, 而训练研发所需算力则要提升两个数量级。

站在未来看未来, 阿里云认为, 对于自动驾驶赛道内的玩家们来说, 稳定的算力和可控的测试成本无疑是最大的挑战。而面对这样的「拦路虎」,「上云」将成为企业提高自动驾驶研发效率的最优解。

三、看得见的能力和效率

技术能力要以结果为导向, 阿里云在自动驾驶的能力, 已得到了充分验证。

经历 2022 年自动驾驶竞速后, 量产自动驾驶城市争夺战已经打响, 而决定城市辅助驾驶落地、体验和发展速度的关键保障, 就是智算中心。

去年八月, 乌兰察布吹响了中国自动驾驶提速的号角。小鹏汽车和阿里云宣布在乌兰察布建成国内最大的自动驾驶智算中心「扶摇」, 专用于自动驾驶模型训练。基于阿里云飞天智算平台,「扶摇」自动驾驶模型训练提速近 170 倍。

何小鹏在「扶摇」启动仪式上的一段话引起了行业的警惕:「如果现在不以这样的方式提前储备算力, 那么今后 5 年内, 企业算力成本会从亿级, 加到数十亿级。」

紧接着, 长城毫末、吉利汽车都宣布了超大规模智算中心的计划。

2023 年 2 月 27 日, 吉利星睿智算中心在湖州长兴正式揭牌。同样基于阿里云飞天智算平台的云计算、大数据和 AI 一体化优势, 吉利星睿智算中心的计算能力达到了 81 亿亿次/秒, 结合领先的算力调度管理算法和研发体系, 吉利的整体研发效能取得 20% 的提升。

这也是吉利有史以来设施规模最大、最复杂的信息化战略项目。在吉利内部, 它被视为一个里程碑事件, 将带领吉利汽车进入一个智能化的新阶段, 并期待基于智算中心拉开与竞对的技术代差。

目前, 吉利星睿智算中心经过半年的试用和试运行, 智能驾驶研发效能提升明显。1000 个智驾模型的训练时长已从 3 个月缩短到云上的 8 小时, 训练速度提升 200 倍。

同时, 阿里达摩院与吉利研究院就数字人、自动驾驶数据标注和数据挖掘等方面进行 AI 预训练大模型的合作, 以加速 AI 应用开发。以城市智能驾驶模型为例, 通过预训练大模型和生成式 3D 重建, 有望基于 30% 规模的差异化数据, 实现对城市交通路况的全景式勾画。

目前, 包括小鹏汽车、吉利汽车、路特斯、长城汽车、上汽集团等主机厂商, 及小马智行、IAE 智行众维、众调科技等阿里云自动驾驶加速器成员企业, 都基于「自动驾驶云」加速自动驾驶的模型训练, 在不断降低训练成本。这也给到了阿里云自动驾驶云更多的信心, 把技术能力和价值工具开放给更多的合作伙伴。

四、克制, 是一种品格

在自动驾驶的落地路径上, 和主机厂为量产车装载 L2-L3 的辅助驾驶功能不同, 国内不少中小企业已实现了更高阶自动驾驶在「垂直」领域的商业化落地。

小马智行的自动驾驶货运服务是个很好的例子, 小马智卡通过技术提供商、卡车制造商、物流服务商三方的合作, 打造出了「技术+车辆+场景」的高效运转商业闭环。

不止小马智行, 白犀牛、九曜智能、惠尔智能等众多阿里云自动驾驶加速器成员企业, 在即时配送、工程车辆、环卫服务等垂直领域, 均已实现商业化的突破。

对此, 李强曾表示:「由于自动驾驶公司和车企的发展阶段不同、属性不同, 与我们的合作模式也不太一样。阿里云自动驾驶云会提供多种适应合规安全的部署模式, 既要稳定安全, 也要高效高性能。」

为此, 把从车到云, 从云到车的整个数据闭环的基础设施提供好, 帮自动驾驶创新企业在走向成熟的过程中抵抗成本带来的压力, 是阿里云的核心价值和使命。

眼下, 电动化时代造车门槛已大大下降, 未来智能电动车最有价值的部分必然是在软件层面。自动驾驶作为产业价值链高地之一, 软件技术普遍强悍的云厂商很容易凭借能力的外溢, 在与主机厂商、自动驾驶企业合作的过程中不断提高话语权, 获得强势的议价能力。

技术是企业的命脉, 如何不去触碰自动驾驶企业和主机厂商的核心业务? 又如何让合作伙伴感受到边界感?

在谈到阿里云是否会像部分云厂商一样, 下场造车或直接参与自动驾驶 2C 商业化时, 李强坚定地表示:「我们永远不会去造车, 或者去做车联网的上层应用者。我们非常克制地在做基础设施, 只做一个接口, 能够让企业和云之间的调度产生更多的效率提升就够了。」

人要战胜的最大敌人, 往往就是自己。无数商业故事证明, 有能力在一个产业中「百花齐放」的企业, 往往会因为强势的业务拓展, 而丢失了「根本」。

而在阿里云理念中, 基础科学或者基础设施是发展核心, 所有的能力都围绕着把基础设施做到极致。无论是自动驾驶、又或者智能工厂、智能制造, 甚至是营销领域, 阿里云从来提供的都是最底层、最基础型的能力支持。

能够预见的是, 随着合作伙伴的不断增多, 不忘初心的阿里云凭借自动驾驶能力的持续输出, 将使得国内自动驾驶企业的发展、行业的发展, 甚至是整个国内智能化汽车市场的发展, 迎来进一步加速。

来源:凤凰网