新石器时代,利万物而不争的水利资源和调度,成为推进历史进程的砝码;直至 18 世纪工业革命兴起,交错纵横的电力网拔地而起,引发新的能源革命;2022 年「东数西算」工程全面启动,创新体系的算力枢纽正款款而来,算力也即顺理成章地成为新的历史计量单位。

新石器时代,利万物而不争的水利资源和调度,成为推进历史进程的砝码;直至 18 世纪工业革命兴起,交错纵横的电力网拔地而起,引发新的能源革命;2022 年「东数西算」工程全面启动,创新体系的算力枢纽正款款而来,算力也即顺理成章地成为新的历史计量单位。

与「西气东输」「西电东送」「南水北调」等超级工程类似,「东数西算」实施之路也荆棘丛生,该如何解决这些遇到的阻力和挑战呢?

云计算奇点已至

「东数西算」指的是通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局。

2022 年 2 月,国家发改委、中央网信办、工信部和国家能源局联合印发的通知意味着这一战略全面启动,通知同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等 8 地启动建设国家算力枢纽节点,并规划了 10 个国家数据中心集群 [1]。

东部资源型企业与西部资源富集地之间的耦合关系是学者与业界长久关注的问题 [2],而「东数西算」则承载着平衡需求、算力、电力资源,建设全国一体化大数据中心协同创新体系算力枢纽的重要任务 [3]。

当算力需求从土地紧张的东部迁移到土地多、电力充沛、气温低的西部,中国的数字经济也正春潮涌动。

「东数西算」并非一时而起,持续有相关政策在数据中心建设、布局和合理规划上释放。2013 年《关于数据中心建设布局的指导意见》中提出数据中心建设五大原则;2016 年 12 月《「十三五」国家信息化规划》提出「优化大型、超大型数据中心布局,杜绝数据中心和相关园区盲目建设」的要求;2020 年《关于加快构建全国一体化大数据中心协同创新体系的指导意见》中提出「根据能源结构、产业布局、市场发展、气候环境等,在京津冀、长三角、粤港澳大湾区、成渝等重点区域,以及部分能源丰富、气候适宜的地区布局大数据中心国家枢纽节点」的目标;此后的《中华人民共和国国民经济和社会发展第十四个五年规划 2035 年远景目标纲要》为一体化大数据中心协同创新体系建设按下了加速键;《全国一体化大数据中心协同创新体系算力枢纽实施方案》标志着「东数西算"工程启动 [4]。

「东数西算」战略的影响深远,自推行以来,有着非常可观的数字变化。今年以来,全国 10 个国家数据中心集群中,数据中心规模达 54 万标准机架,算力超过每秒 1350 亿亿次浮点运算,带动各方投资超 1900 亿元。其中,西部地区投资比去年同期增长 6 倍,投资总体呈现由东向西转移的良好趋势 [5]。

这一战略所依托的重大力量则来自于数据中心的算力网,这一算力网的产业链包括上游的芯片器件、服务器、交换机、路由器、操作系统、数据库、中间件等,中游的算网基础设施、平台服务、数字化能力等,下游的各垂直行业政务、工业、教育等行业应用等。

如此庞大的产业链下,最先受益者的会是谁?《通信产业报》中指出,在全球数据激增和碳达峰、碳中和的背景下,数据中心运营商、服务器厂商以及散热技术提供商将利好的第一梯队,也就是云计算厂商 [6]。

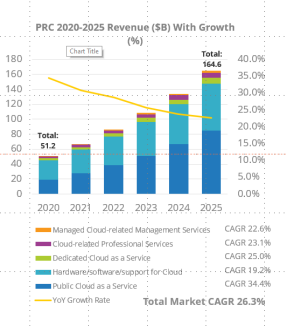

从数据来看,云计算也将是行业竞相追逐的甜果。IDC 数据显示,2020 年中国市场占全球云计算市场的 8.6%,预计 2025 年将占全球云计算市场的 12.6%,云计算各个领域在中国都有较高的年复合增长率。

专业人士预测,「东数西算」每年将会带动超千亿元规模的云计算相关投资,未来几年,我国云计算市场将保持年均 30%~40% 的增速,2025 年市场规模有望突破万亿 [7]。

还有一组数据值得关注:中国信通院曾测算,2016 年~2020 年期间,我国算力规模平均每增长 1 个百分点,便可带动数字经济增长 0.4 个百分点、GDP 增长 0.2 个百分点 [8]。当算力关乎经济,当算力成为基建,「东数西算」既是国家重要的战略,也是云计算厂商的一次新机遇。

云计算厂商的一次大考

云计算服务类型分为基础设施即服务 (laaS)、平台即服务 (PaaS) 和软件即服务 (SaaS) 三类。我国云计算起步较晚,发展主要分为四个阶段:从 2009 年~2014 年探索期,到 2015 年~2020 年的启动期,到 2021 年~2025 年高速发展期,再到 2026 年~未来的成熟期 [9]。

现在正值国内云计算高速发展期。IDC 数据显示,2020 年国内公有云市场规模为 193.8 亿美元,这一数据仅为美国的 10.8%。但反观 2016 年~2020 年,这一时期国内公有云年复合增长率高达 61%,要知道彼时全球仅有 17% 的年平均增长率。

对国内云计算市场而言,国内企业领先地位明显。在全球云市场领先的 AWS(2021 市场份额 32%)在中国的市场份额只能位居第五,前四分别是阿里云、腾讯云、华为云和天翼云。在云应用领域,国内企业甚至在全球都处于前列,比如抖音短视频、腾讯微信、阿里/京东/拼多多的网上零售等。

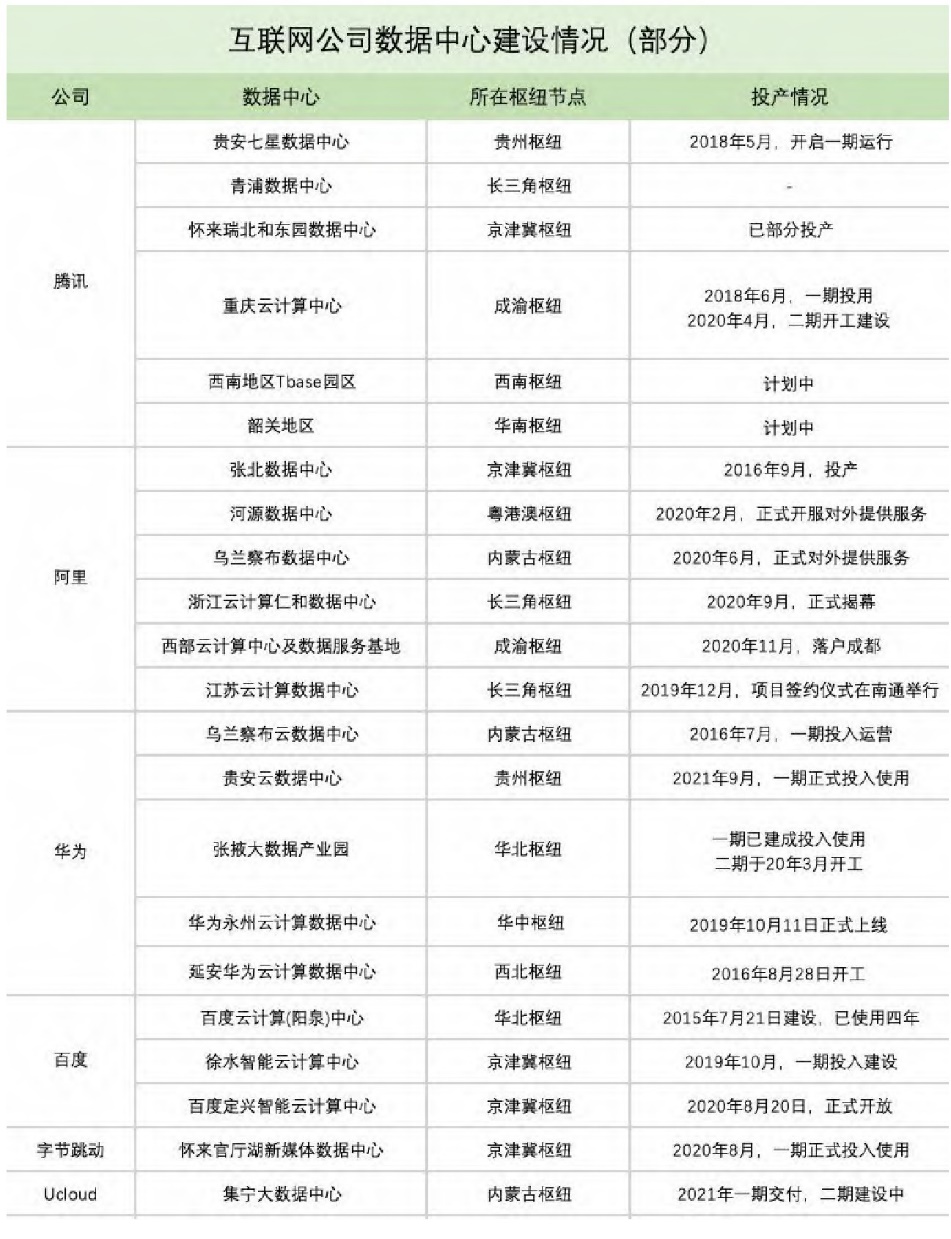

纵览国内云计算厂商的发展行径,「东数西算」并非是「指哪打哪」,而是一个长期趋势下形成的政策。数据中心规模庞大,发展到一定程度,一次性开发成本以及长期运营成本必然会伴随电价、工程费、土地价格等因素飙升,因此腾讯、阿里巴巴、字节跳动、百度、华为、UCloud 等国内主流云计算厂商早自 2020 年起便西迁战场,并多数围绕内蒙古、贵州等地进行战略部署,一些新晋互联网公司也积极在西部布局数据中心。在这种布局之下,仅从电费成本来看就几乎节约了将近 30%[10]。

2020 年起互联网部分巨头数据中心建设情况,图源丨《大数据时代》

对此,英特尔中国政企事务部及全球 OEM 解决方案总经理李亚东指出,国内的云计算发展主要有三个特点:其一,国内公有云的 IaaS 占比较高。Gartner 数据显示,在 2021 年全球市场「IaaS + PaaS + SaaS」的整体支出中,IaaS 支出占比为 27.9%,PaaS + SaaS 占 72.1%,而目前中国市场 IaaS 却占据了 70.1%,PaaS + SaaS 仅占 29.9%;其二,企业上云意愿低。许多生命周期较短的企业更倾向于将资金投向回报更高的地方,而并非企业信息化和数字化,且许多中小企业未建立健全现代企业管理体制;其三,开源软件盛行。公有云中头部互联网客户一直比较拥抱开源软件,也是开源软件的主要贡献者,而私有云中用户绝大部分都与政府或国有大中型企业相关,因此面临降低技术对外依赖性的要求,其大量的解决方案都是在开源软件的基础上改进和定制的。

值此发展机遇下,随着中国云市场的进一步成熟,PaaS/SaaS 将是云计算厂商发展的方向和机会。打消用户对于云计算在安全性、可靠性和连续性方面的疑虑、普及深化企业上云是国内云计算厂商在短期要关注的重点,而继续积极拥抱开源则是未来的方向。

但需要引起注意的是,云计算并不是简单的单兵作战,而是一系列复杂的系统工程。当用户完整的应用被分割为几个部分,横跨数千千米,应用架构正在由单体或近程分布式架构向远距分布式改造演进,数据架构从同步数据处理调度向异步数据处理演进 [11],是对整体架构、硬件、软件的一场考验。

绕不开的基础设施

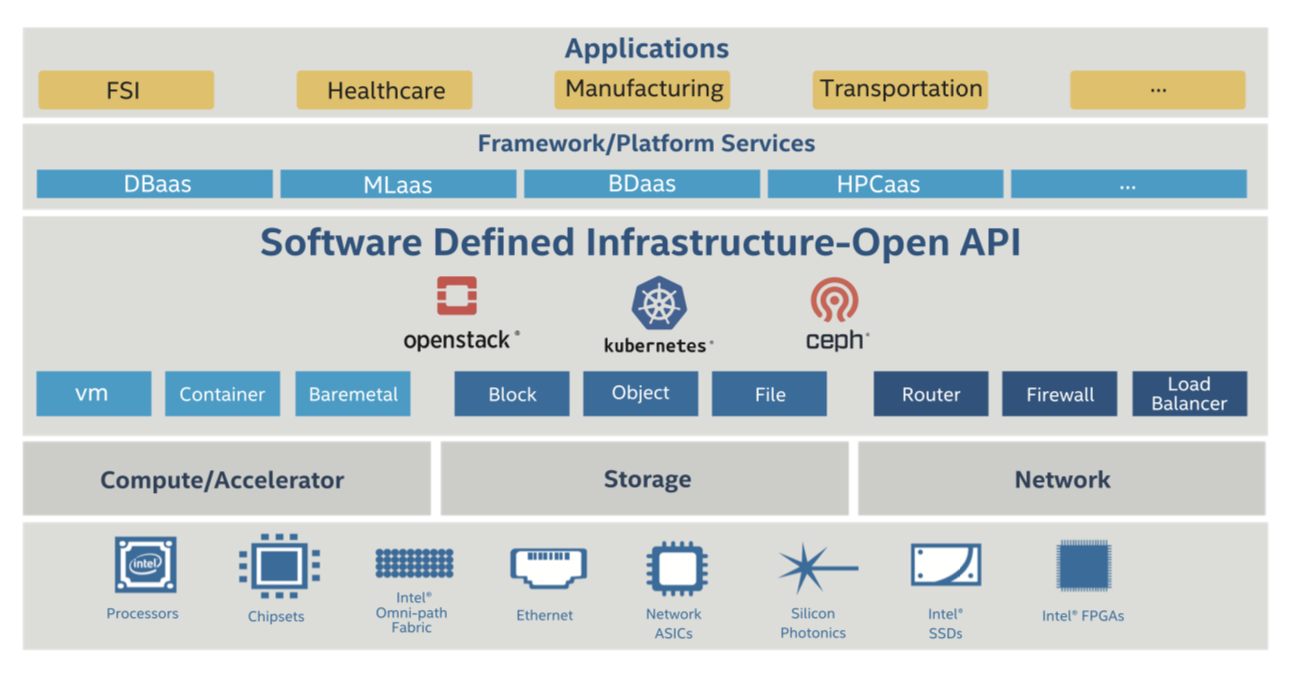

对于云计算厂商来说,竞争核心在于「含绿量」和「云能力」,而核心能力建设依托的则是扎实的算力基础设施和骨干传输网络的建设。

PUE(电源使用效率)值是衡量「含绿量」的指标,它越接近 1 代表数据中心绿色化程度越高;算力是衡量云能力的指标,其中关键测试指标包括 CPU 处理性能、内存带宽性能、文件系统性能、硬盘 I/O 性能、网络传输性能、数据库处理性能、图形显示性能和整机性能。

然而提升这两大核心竞争力需要从多维度进行提升,由于数据中心是技术密集型新型基础设施,几乎将世界上最先进的信息技术都集成了起来 [12],这包括需要大量的算力、领先的架构、优化的软件,以及为业务场景定制的加速。

以数据中心中的佼佼者英特尔为例,其为数据中心提供的全方位解决方案便是从多维度出发:

CPU 是支撑整个数据中心算力的核心,也是不可取代的器件。因为它相当于管家,负责思考和处理各种业务,英特尔中国政企事务部及全球 OEM 解决方案总经理李亚东指出,英特尔的至强(Xeon)是支撑全球大多数云计算通用 CPU,而它在经历了多年的应用后得到广泛验证和优化。一直以来,对于云计算而言,高可靠性是商业信誉和客户忠诚度的代名词。

架构是让计算维度继续上升的关键。随着各类人工智能应用的发展,除通用算力和图形显示性能以外,智能算力和超算算力比重与日俱增,xPU、ASIC、FPGA 等异构 Al 算力芯片层出不穷 [13]。英特尔作为行业资深厂商,不仅拥有 CPU、独立 GPU、FPGA、IPU 等主流产品,还拥有涵架构、设计、封装、测试、制造在内的全部技术能力。

加速是补足云计算瓶颈的关键。随着软件加速逐渐遇到瓶颈,硬件加速应用而生。英特尔能够提供 FPGA、PMem、QAT,及其他诸如 VNNI、AVX512 等加速指令集。

软件是应用的灵魂。现如今,「软件定义硬件」已大行其道,由于开源软件诸多优点,许多国内厂商都需要开源软件的支持。英特尔是开源软件的全球领先者和重要参与者,积极推动中国云厂商优化开源软件的下游应用,为云应用不断赋能,同时也为诸多云厂商的闭源软件提供软硬一体化的优化解决方案。oneAPI、 DPDK、OpenVINO、Open Cloud 等解决方案也能够在很大程度上为客户降低 TCO。

在「碳中和」、「碳达峰」战略之下,数据中心行业加快了能源转型的步伐。英特尔也在为「碳中和」、「碳达峰」的目标积极努力,不断探索绿色数据中心技术的发展,同时英特尔也承诺到 2040 年实现净零排放 [14]。

交响曲该如何谱写

英特尔中国政企事务部及全球 OEM 解决方案总经理李亚东认为,在「东数西算」大背景下,国内云计算市场不会是其他市场的翻版,而是会走出一条有自己特色的路线图——云计算作为架构会广泛应用,私有云和公有云并重,开源软件继续高歌猛进,国内业务创新加速。

英特尔是这一背景下的「幕后力量」,英特尔不仅看到中国市场的潜力,也看到了多样化的特征,为中国市场在产品、解决方案和生态系统上提供全面支持和广泛选择,同时也为英特尔中国 2.0 时代奠定良好基础。

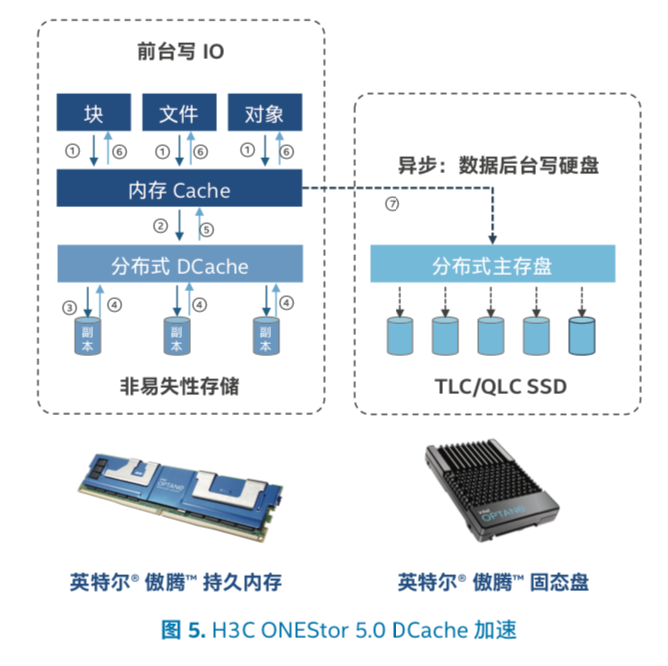

一个典型的例子是新华三与英特尔的牵手。英特尔技术专家表示,为给用户带来高性能、低时延、高可靠的全新产品,帮助更多行业企业加速开启数字化转型之路,双方通过创新性地应用第三代至强可扩展处理器(Ice Lake)、英特尔傲腾持久内存和固态盘等先进的产品和技术,推出了全新软件定义存储解决方案 H3C ONEStor 5.0,实现了软硬件协同全栈优化设计 [15]。

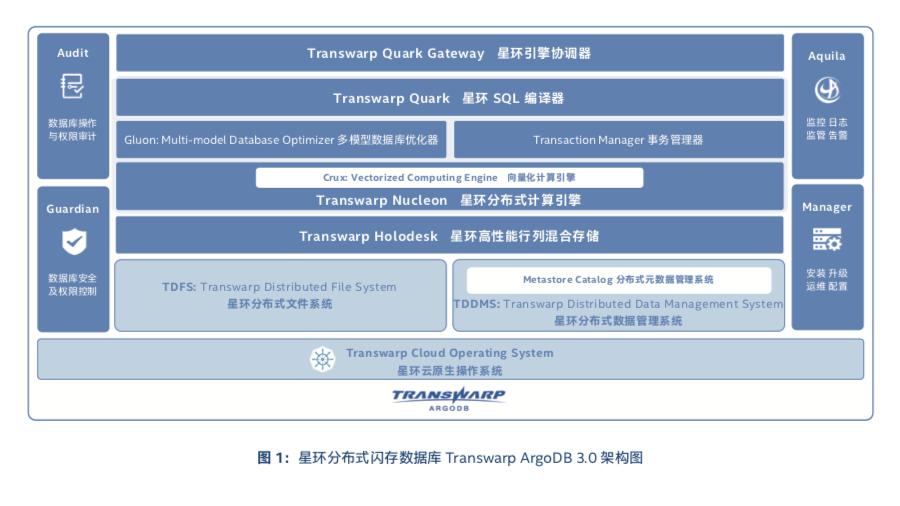

另一个典型的例子是星环科技突破了传统数据库面临的复杂度增加、处理器性能存在瓶颈、数据吞吐能力不足以及部署与调优繁琐等挑战。对此,英特尔技术专家指出,星环科技基于第三代至强可扩展处理器(Ice Lake)打造全新的 Transwarp ArgoDB 3.0,实现了 40% 的每小时查询处理数提升。基于第三代英特尔至强可扩展处理器在性能上的显著优势,以及解决方案在可用性、扩展性等方面的优势,能够帮助用户加快以数据为中心的变革 [16]。

除此之外,英特尔在 2019 年推出的精选开源云解决方案 Open Cloud,一经推出便广受政企类客户好评。该方案是英特尔在全球开源软件上游领先地位的基础上,结合中国市场下游应用的特点而开发。政企客户对于合规合法以及数据保护的考量上,除了对云厂商运营主体有一定要求外,对于技术透明性也高度关注。基于此,IDC 调研表明 80% 的政企客户倾向于使用开源软件构建云计算基础设施。目前不仅已经有十五家重量级厂商选用,其中包括浪潮、新华三、中国移动、易捷行云、九州云、青云等;该解决方案亦在 2020 年和 2021 年两度被 OIF (Open Infrastructure Foundation) 授予「最佳年度解决方案」奖项。

「科技本身没有善恶之分,只有并肩合作,才能确保本质上是中立的技术,最终成为一种向善的力量。我们将通过一个开放的生态系统来实现我们所许下的承诺,这将释放出比任何一家单独的企业都更为强大的力量。」英特尔 CEO 帕特·基辛格在此前发表的署名文章曾经这样指出 [17]。

吸引国产厂商不断使用英特尔方案的特质在于其全面的全栈硬件产品、软件和解决方案生态系统以及「贴身式」的本地化平台设计和软件优化支持。得益于强大的生态体系,英特尔携手合作伙伴深入垂直细分行业,打造基于多样化场景的实际应用案例,进一步丰富产业生态,从而推动产业链的企业上云、用云、创新云,形成高效的数据集成和应用集成,提升运转效率。除此之外,第一时间洞悉技术发展趋势和引领拥抱创新也是英特尔与众不同的优势之一。

现如今,英特尔整体战略已从 IDM 升级到 IDM 2.0,将整个格局扩展到保证自身产能的自主力量、三方代工提供的外部力量、代工业务提供的协同力量,可以说这一战略是英特尔独一无二的制胜法宝,IDM 2.0 也将是为未来的云计算打好基础的关键。

随着云管理服务、智能云、边缘云等市场开始兴起,云计算与人工智能、物联网等新技术的融合不断推动产业升级和变革,英特尔将持续深化技术创新。在技术方面,容器技术、微服务等云原生技术逐渐成熟和广泛应用,云边协同、云网融合体系逐渐形成,英特尔将打造从云到端的更全面的产品组合,提供领先并普惠化的计算力。

来源:互联网