当 AI 大模型的竞速赛进入第三个年头,全球竞争格局正发生深刻重构。

当 AI 大模型的竞速赛进入第三个年头,全球竞争格局正发生深刻重构。

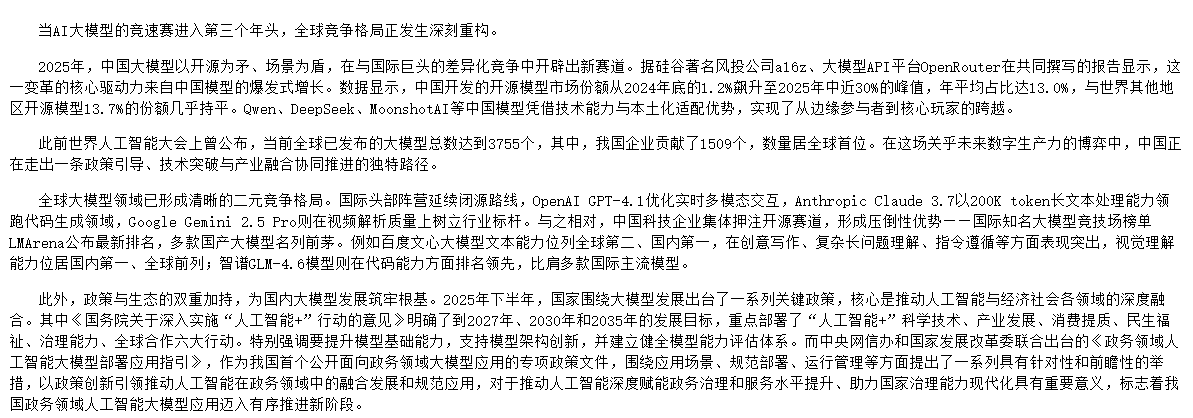

2025 年,中国大模型以开源为矛、场景为盾,在与国际巨头的差异化竞争中开辟出新赛道。据硅谷著名风投公司 a16z、大模型 API 平台 OpenRouter 在共同撰写的报告显示,这一变革的核心驱动力来自中国模型的爆发式增长。数据显示,中国开发的开源模型市场份额从 2024 年底的 1.2% 飙升至 2025 年中近 30% 的峰值,年平均占比达 13.0%,与世界其他地区开源模型 13.7% 的份额几乎持平。Qwen、DeepSeek、MoonshotAI 等中国模型凭借技术能力与本土化适配优势,实现了从边缘参与者到核心玩家的跨越。

此前世界人工智能大会上曾公布,当前全球已发布的大模型总数达到 3755 个,其中,我国企业贡献了 1509 个,数量居全球首位。在这场关乎未来数字生产力的博弈中,中国正在走出一条政策引导、技术突破与产业融合协同推进的独特路径。

全球大模型领域已形成清晰的二元竞争格局。国际头部阵营延续闭源路线,OpenAI GPT-4.1 优化实时多模态交互,Anthropic Claude 3.7 以 200K token 长文本处理能力领跑代码生成领域,Google Gemini 2.5 Pro 则在视频解析质量上树立行业标杆。与之相对,中国科技企业集体押注开源赛道,形成压倒性优势——国际知名大模型竞技场榜单 LMArena 公布最新排名,多款国产大模型名列前茅。例如百度文心大模型文本能力位列全球第二、国内第一,在创意写作、复杂长问题理解、指令遵循等方面表现突出,视觉理解能力位居国内第一、全球前列;智谱 GLM-4.6 模型则在代码能力方面排名领先,比肩多款国际主流模型。

此外,政策与生态的双重加持,为国内大模型发展筑牢根基。2025 年下半年,国家围绕大模型发展出台了一系列关键政策,核心是推动人工智能与经济社会各领域的深度融合。其中《国务院关于深入实施「人工智能+」行动的意见》明确了到 2027 年、2030 年和 2035 年的发展目标,重点部署了「人工智能+」科学技术、产业发展、消费提质、民生福祉、治理能力、全球合作六大行动。特别强调要提升模型基础能力,支持模型架构创新,并建立健全模型能力评估体系。而中央网信办和国家发展改革委联合出台的《政务领域人工智能大模型部署应用指引》,作为我国首个公开面向政务领域大模型应用的专项政策文件,围绕应用场景、规范部署、运行管理等方面提出了一系列具有针对性和前瞻性的举措,以政策创新引领推动人工智能在政务领域中的融合发展和规范应用,对于推动人工智能深度赋能政务治理和服务水平提升、助力国家治理能力现代化具有重要意义,标志着我国政务领域人工智能大模型应用迈入有序推进新阶段。

据 36 氪《2025 年中国大模型行业发展研究报告》显示,2024 年中国大模型市场规模已达 294.16 亿元,预计到 2026 年将突破 700 亿元,其中多模态大模型市场规模为 156.3 亿元,数字人、游戏等场景应用表现亮眼,增长势能显著。

然而繁荣背后,行业仍面临多重挑战。丹鸟策略 CEO 李良东表示:「当前国内大模型发展的核心痛点集中在数据、算力与落地效率三大层面。」他指出,数据孤岛导致训练数据质量参差不齐,高昂的训练与部署成本制约了中小企业的应用热情。此外,算法不可解释性、生成内容"幻觉"等技术问题尚未根治,也成为产业渗透的拦路虎。

对于未来发展路径,李良东判断:"通用大模型的终局玩家只会剩下少数几家,但垂类 AI 大模型将迎来百花齐放。"这一观点与行业趋势高度契合,赛迪研究院《2024 人工智能大模型行业调查研究报告》显示,当前大模型在垂直场景下的应用渗透进程,呈现出「微笑曲线」特征:研发/设计、营销/服务进展快,而生产/运营场景相对较慢。其中需求和数据成为影响进展的两大关键因素。

站在技术拐点与产业重构的十字路口,中国大模型的突围关键在于发挥比较优势。开源生态的持续领跑、政策与算力的坚实支撑、超大规模市场的场景红利,构成了独特的竞争壁垒。正如李良东所言,大模型的价值不在于参数大小,而在于能否真正解决产业问题。

未来,当技术突破、成本优化与监管治理形成合力,中国大模型有望在全球智能竞争中占据先机,成为新质生产力的核心引擎。

来源:互联网