上周五,阿里巴巴发布截至 6 月 30 日的最新季度财报,多项业绩指标引发市场关注.

上周五,阿里巴巴发布截至 6 月 30 日的最新季度财报,多项业绩指标引发市场关注,摩根大通、花旗、摩根士丹利、高盛、杰弗瑞等华尔街投行集体上调阿里巴巴目标价,尤看好淘宝闪购业务的发展潜力,认为其将推动阿里迈入新里程碑。

摩根大通将阿里巴巴未来 12 个月的目标价从 140 美元大幅上调至 170 美元,并预计淘宝闪购业务的亏损最早在今年四季度、最迟不晚于 2026 年收窄。该行认为,尽管短期利润仍受投入压力影响,但效率提升与生态协同将支撑公司长期更强劲的增长。

「我们预计阿里巴巴将持续实现双位数营收增长(客户管理收入中高个位数、云计算 20%+、国际业务双位数中段),随着即时零售亏损收窄,利润增速将加快」。

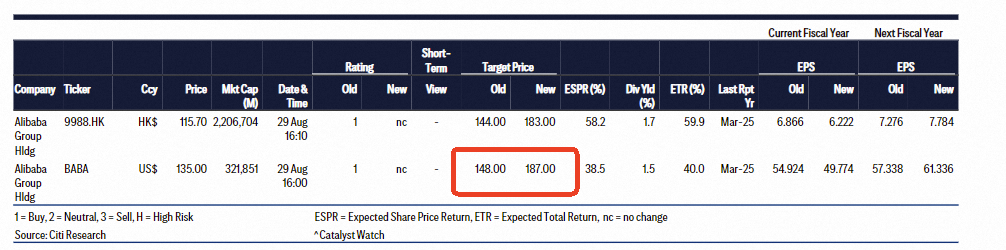

花旗银行同样大幅上调阿里巴巴目标价,从 148 元到 187 美元。其研报认为,自 4 月底开始投入以来,淘宝闪购已取得显著进展,包括日订单峰值达到 1.2 亿单,8 月周均订单量约 8000 万,月活跃用户同比增长 200% 至 3 亿。

花旗认为,淘宝闪购在二季度的亏损大约 110 亿。这一数字显著低于市场预测的京东和美团同类投入金额。

摩根士丹利同样测算,阿里二季度在即时零售相关投入约为人民币 110 亿元,并判断未来几个季度闪购将为淘宝天猫客户管理收入(CMR)额外贡献 2-3 个百分点的增长,下季度 CMR 同比有望达 10%,从而缓解去年 9 月服务费调整所带来的高基数影响。

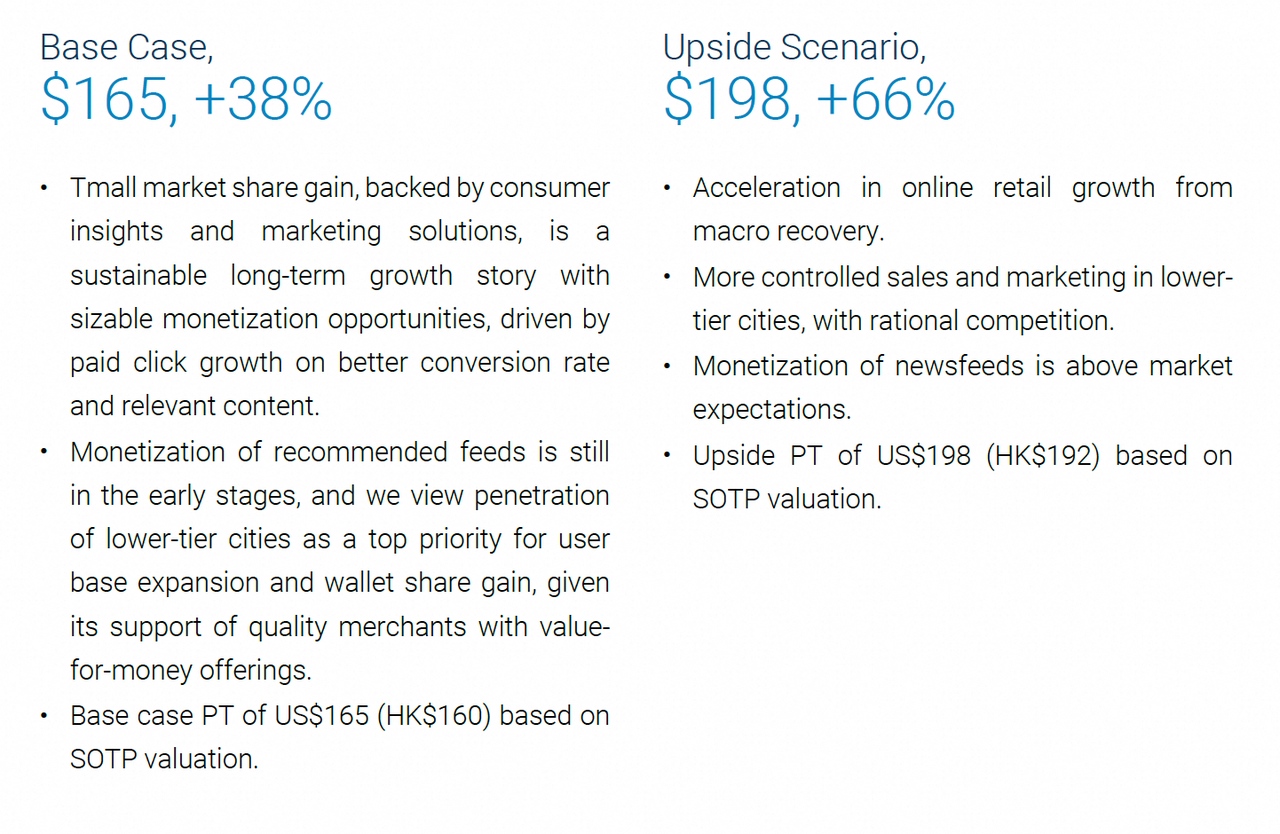

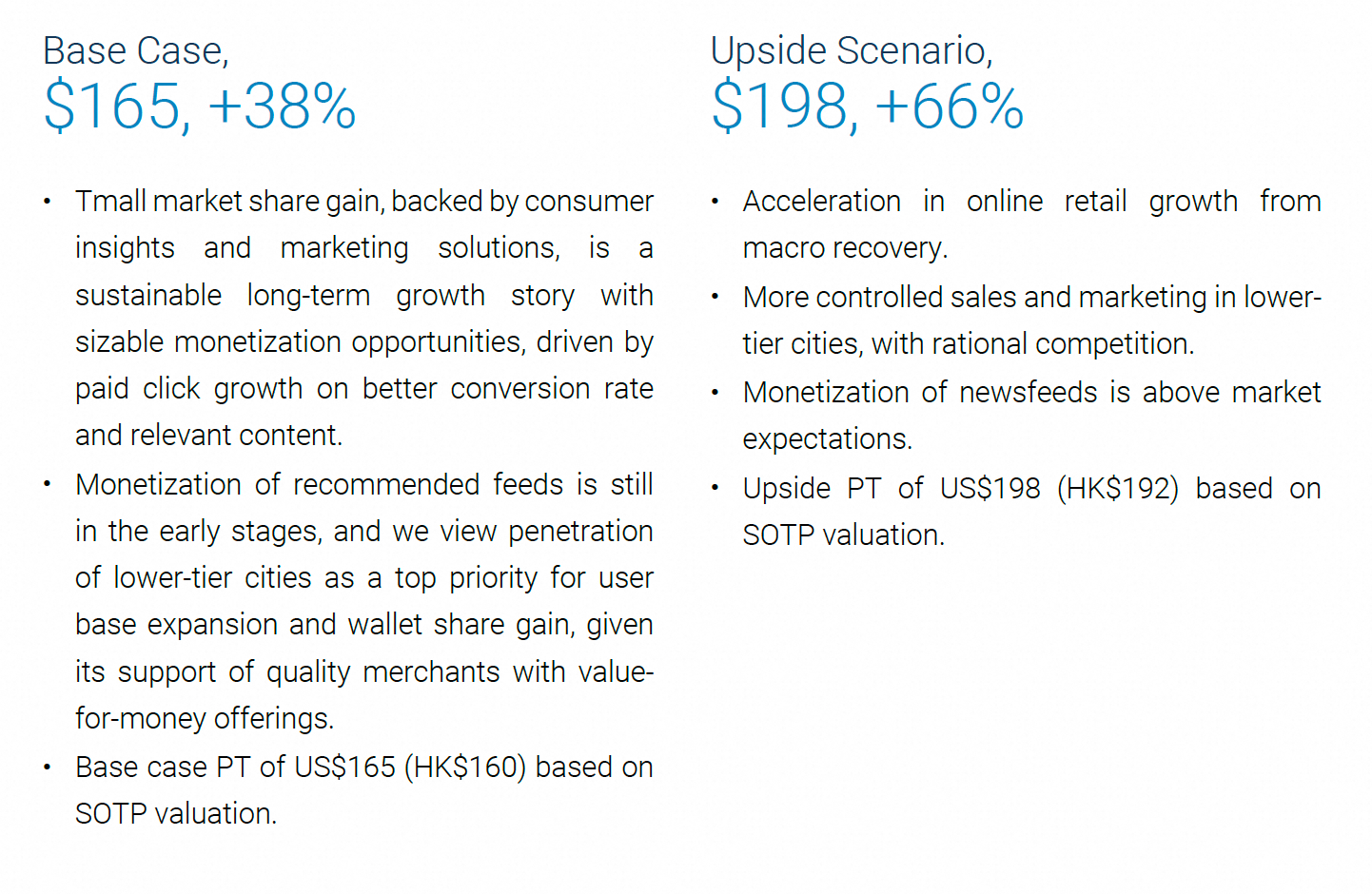

华尔街投行杰弗瑞则更为乐观,根据其预测,阿里巴巴股价的上限区间有望达到 198 美元,相比目前的股价,潜在涨幅达 66%。

杰弗瑞认为,淘宝闪购在低线城市扩张潜力巨大,加上阿里高度一体化的生态协同,将帮助其切入本地生活服务,「阿里正迈向新里程碑,并有望把握下一阶段的增长机会」。

阿里巴巴最新财报显示,在淘宝闪购业务推动下,中国电商业务 CMR 收入达 892.52 亿元,同比增长 10%,超过彭博分析师一致预期;8 月前三周淘宝 app 的月度活跃用户同比增长 25%,电商业务月度活跃消费者和日订单量也持续创新高。

据媒体报道,8 月 7 日至 9 日三天,淘宝闪购的日订单量连续三天超过 1 亿单,超越竞争对手,成为标志性的市场节点。

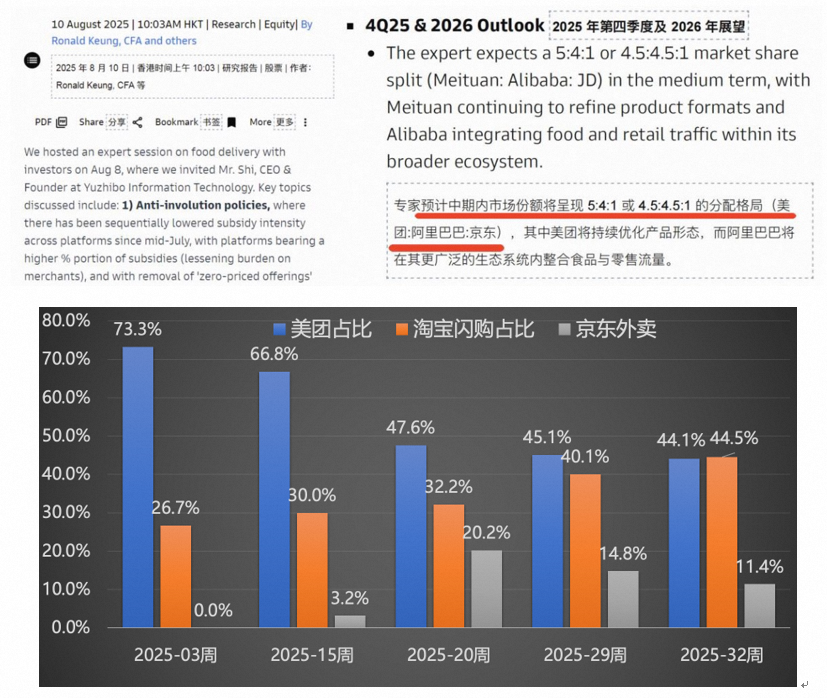

对此,高盛在 8 月 10 发布的专家访谈分析认为,外卖行业的竞争已经改变市场格局,淘宝闪购有望获得 45% 的市场份额,并认为 5 月以来外卖行业竞争加剧,导致美团的季度的亏损超过预期,其长期市场份额或将永久下降。

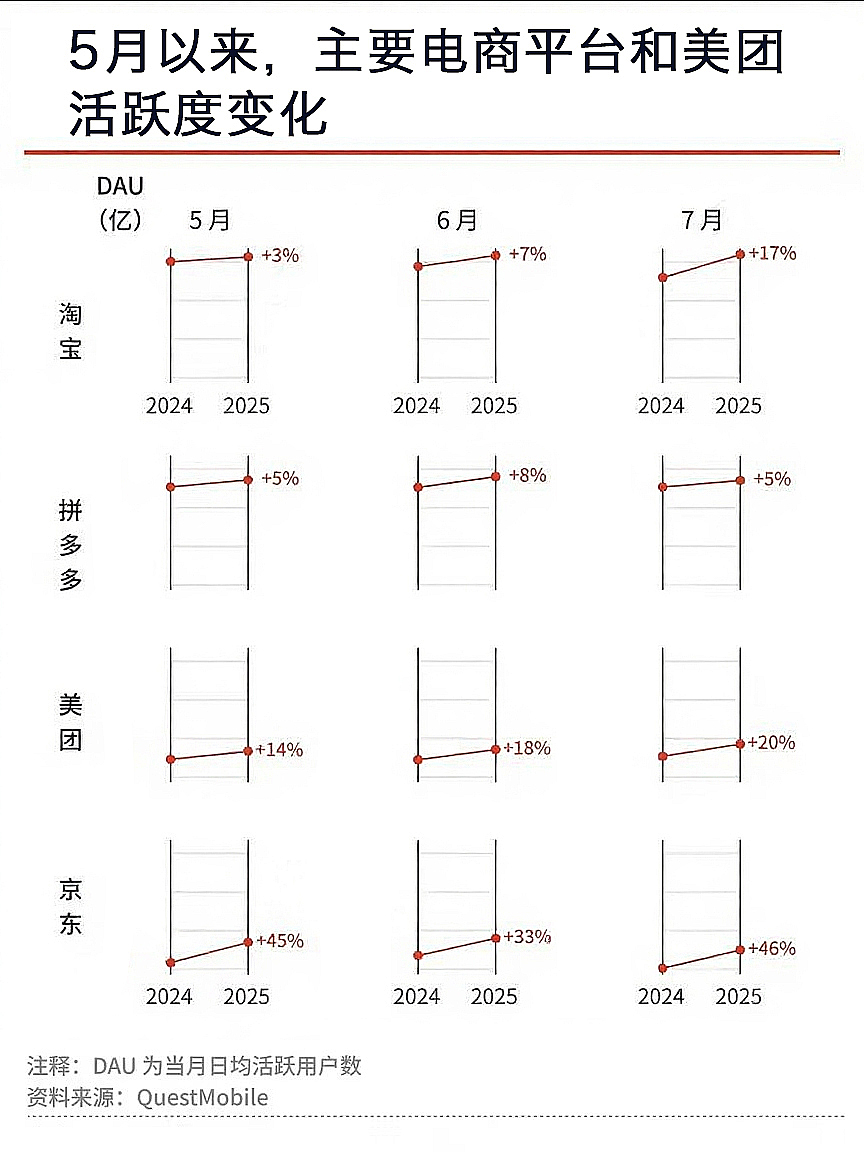

第三方数据公司 QuestMobile 监测的数据显示,今年 7 月,淘宝 APP 的日均活跃用户数(DAU)上升,同比去年 7 月增长 17%,相比其他电商平台的领先优势加强。

在 8 月 29 日晚的季度财报分析师电话会上,阿里巴巴中国电商事业群 CEO 蒋凡首次详解淘宝闪购战略。他表示,淘宝闪购在订单规模、用户规模、商家供给和运力等方面均超出预期,外卖到家订单已行业领先。

据蒋凡介绍,闪购显著带动淘宝电商业务,用户规模和活跃度持续增长,可以在长期保持价格竞争力的前提下,对平台整体产生明显正向经济收益。他预计未来三年内随着百万品牌门店入驻,闪购和即时零售将为平台实现 1 万亿交易增量。

阿里财报还显示,公司正持续推动生态整合和会员体系升级,促进闪购和其他生态业务的协同。88VIP 会员数量同比双位数增长至 5300 万,淘宝在 8 月上线「大会员」,打通饿了么、飞猪、高德等权益,全面覆盖衣食住行与本地生活,进一步提升用户粘性。整体来看,尽管短期盈利仍受即时零售投入影响,但华尔街投行普遍认为,淘宝闪购的爆发式增长,加上云计算和 AI 业务的稳健扩张,将成为阿里未来数年的核心增长引擎。