为了助力车企更好提升「静谧卖点与车型销量」的转化率,易车研究院尝试撰写静谧报告。

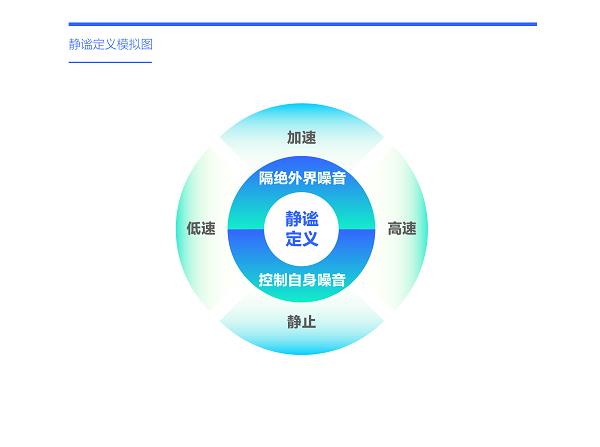

静谧诉求:指用户在购车过程中对车辆在静止、低速、高速与加速等不同状态时隔绝外界噪音能力与控制自身噪音水平的要求

虽然静谧性是车企非常传统的一个课题,但它在中国正进入「第二春」,广大 NVH 研发人员将迎来更大舞台。2019 年中国新车市场的家庭增换购占比超过 50%,近几年持续大幅提升,2024 年逼近 80%,随着购车更成熟、关注更细致的老用户,快速成为新购车主力,势必会强化属于「改善型卖点」的静谧诉求;

为了助力车企更好提升「静谧卖点与车型销量」的转化率,易车研究院尝试撰写静谧报告,但我们必须坦诚告知,易车研究院不擅长静谧的技术研究,我们仅在中国车市的用户研究领域有一定积累。针对易车研究院的优劣势,本报告聚焦用户诉求,不探究静谧具体技术,争取扬长避短,希望给车企、经销商等易车客户,提供一份有差异化价值与坚守独立第三方立场的参考材料;

结合现成的主流分类,易车研究院将静谧诉求定义为用户在购车过程中对车辆在静止、低速、高速与加速等不同状态时隔绝外界噪音能力与控制自身噪音水平的要求;

本报告的研究数据以易车研究院的线上调研为主,2024 年前三季度的总样本量超过 5 万份,并以易车大数据和易车研究院的线下调研数据为参考。

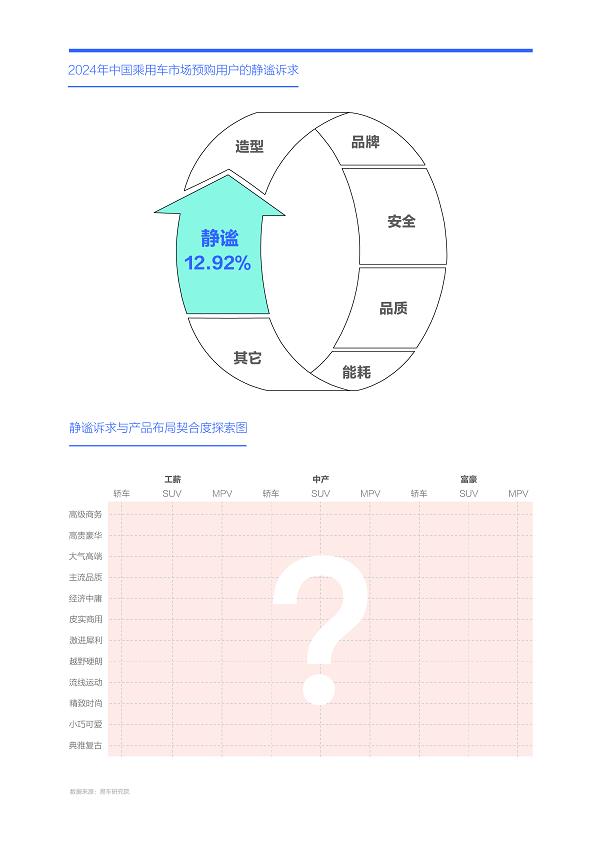

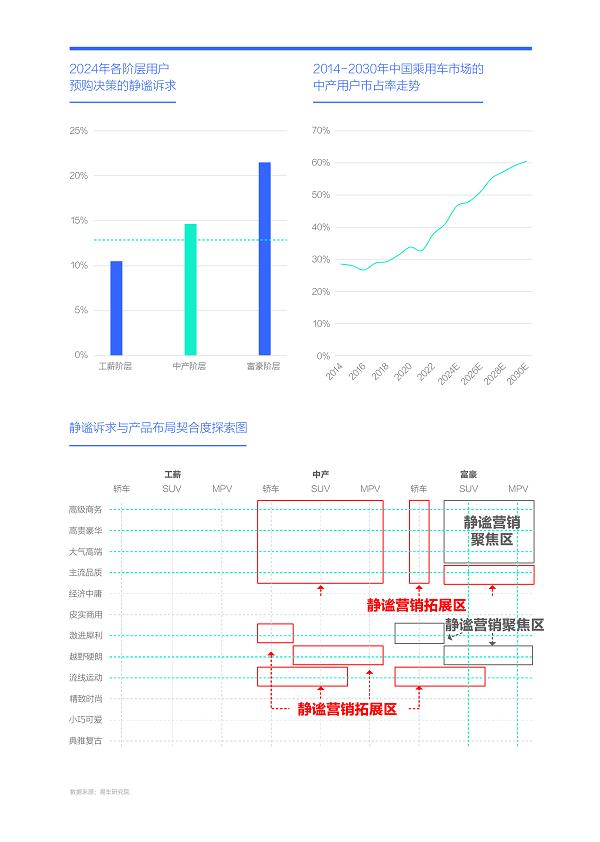

2024 年中国购车用户的静谧诉求为 12.92%,在整体排行中比较靠后,静谧性的价值可能更聚焦于某个细分车市

2019 年起快速进入存量时代的中国车市,理论上会滋生出更强烈的静谧诉求,但 2024 年中国车市的整体静谧诉求仅为 12.92%,大幅落后于品牌、安全、品质、能耗等主流诉求,在购车诉求的整体排行中比较靠后。多数用户眼中的静谧更像个锦上添花的卖点,突出点自然好,不突出也无所谓,大不了开个「敞篷车」;

虽然车企在优化静谧上没少花钱,但仍被多数用户忽视,其原因是多方面的:首先与静谧本身的产品属性有关,对比价格、能耗、动力等卖点,静谧卖点不容易被感知和衡量,其更像位「无名英雄」,默默坚守着车企的产品底线,甚至是道德底线。但在利益面前,道德算个屁!近十年,静谧板块纷纷沦为那些毫无道德底线的在华车企偷工减料的重灾区;其次与中国车市的发展阶段有关,在中国车市蓬勃发展的近二十多年,多数中国购车用户属于首购用户,且以结婚购车等刚需为主,会更关注价格、能耗、安全等刚需型卖点,容易忽略「可有可无」或属于「改善型卖点」的静谧;再次也与静谧技术不断进步有关,2020-2024 年,中国车市加速普及电气化、智能化,直接降低了车辆自身产生的噪音,同时车企纷纷推进高端化战略,大幅提升了车身结构、车窗玻璃、密封条等制造水平,直接提升了车辆隔绝外界噪音的能力,约等于车企在潜移默化中满足了用户的部分静谧诉求,间接降低了用户对静谧诉求的提及率……

由于用户的整体静谧诉求偏低,如各大细分车市的静谧诉求比较平均,那车企也没必要太重视静谧产品点的挖掘与静谧营销的强化,如各大细分车市的静谧诉求千差万别,有些细分车市可能特别高,尤其是优质细分车市,那车企务必要高度重视静谧营销,决不能错失市场新机遇。

目前中国车市的静谧营销涉及广泛,在静谧诉求整体偏低的情况下,广撒网式营销容易让静谧卖点沦为「鸡肋」

目前,多数在华车企将静谧卖点视为「普世性卖点」,积极开展面向所有用户的静谧营销。整理资料发现,从五菱到劳斯莱斯,从宏光 S 到理想 MEGA,几乎所有在华销售的汽车品牌与具体车型,都会在宣传稿件中强调静谧卖点;

由于静谧在整体诉求排行中非常靠后,一旦其被视为「普世性卖点」,静谧营销容易被边缘化。目前,在多数车企的营销稿件中,静谧产品点仅有一句话或一段文字,纯属「跑龙套」。即便是独立成篇的静谧营销稿件,往往也是篇幅很小的「豆腐块文稿」和东拼西凑的「论坛稿」。围绕静谧卖点开展的营销事件,更是寥寥无几;

如果各大细分车市的静谧诉求大同小异,不太容易被感知的静谧营销被边缘化或沦为「鸡肋」,实属正常。但近几年,随着中国车市快速进入存量时代,呈现出各大细分车市蓬勃发展的新迹象,迫使我们不得不对传统的粗放式静谧营销有所警惕、有所反思。

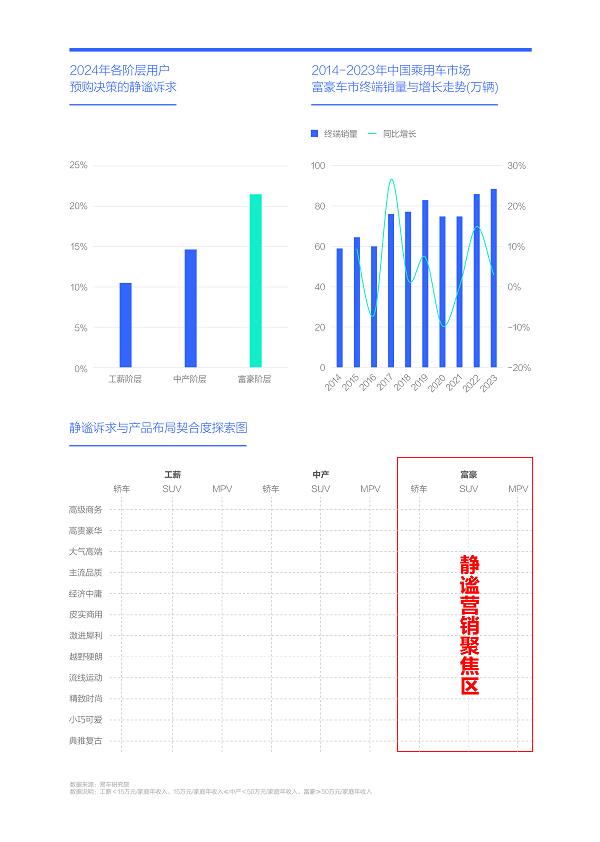

从收入标签看,2024 年富豪用户的静谧诉求达 21.47%,比工薪高出一倍,且富豪车市蓬勃发展,理应成为车企静谧营销的关键细分车市

调研发现,各细分车市的静谧诉求不是千篇一律,而是千差万别,从核心标签家庭收入看,2024 年工薪购车用户的静谧诉求仅有 10.50%,中产升至 14.65%,富豪一举突破 20%,高达 21.47%,呈现出越有钱的用户越想买辆安静点车子的鲜明特征;

近十年中国富豪车市不断壮大,2014-2023 年终端销量由不足 40 万辆逼近 90 万辆,实现翻倍式增长,为车企聚焦富豪用户开展静谧营销,创造了越来越肥沃的土壤;

目前,多数聚焦富豪车市的车企,都把营销重点聚焦在了智驾,暂不讨论智驾概念能否有效抓住富豪用户的核心痛点,至少多数车企在高度同质化的赛道是很难脱颖而出的。车企与其给富豪用户提供辆更加智能化的车子,不如给富豪用户提供辆可以更安静思考如何捕捉智驾、智能等新机遇的车子,前者仍是以我为主的「大车企意识」,后者真正实现了车企的角色转变,从用户角度思考用户所需产品,更好实现车企「以用户为中心」理念的具体落地;

静谧营销聚焦富豪,不等于放弃中产,2024 年中产的静谧诉求也高于大盘。车企应根据自身的资源配置与产品布局,拿捏好轻重缓急,循序渐进开展静谧营销。

从学历、城市看,研究生富豪与一线城市富豪的静谧诉求更高,且富豪车市高学历化与大城化,再次论证静谧营销宜聚焦富豪之细分车市

越有钱的用户越想买辆安静点的车子,尤其是高学历富豪与大城富豪:2024 年学历越高的用户,静谧诉求越高,其中研究生逼近 17%。如把研究生群体按收入进一步划分,其中研究生富豪用户的静谧诉求更突出,2024 年突破 23%;2024 年居住城市级别越大的用户,静谧诉求越高,其中北上广深之四大一线城市逼近 15%。如把一线城市购车群体按收入进一步划分,其中一线城市富豪用户的静谧诉求更突出,2024 年突破 22%;

近一二十年,中国富豪车市的高学历化与大城化趋势凸显:中国富豪车市的研究生占比,由 2014 年的 5.89% 飙升至 2023 年的 24.88%;中国富豪车市的一线城市用户占比,由 2014 年的 20.76% 大幅升至 2023 年的 36.65%;

高学历与大城的静谧诉求的突出群体,归根到底仍是富豪用户,以及富豪车市加速高学历化与大城化,再次论证了车企静谧营销聚焦富豪之细分车市的重要性,甚至是迫切性。

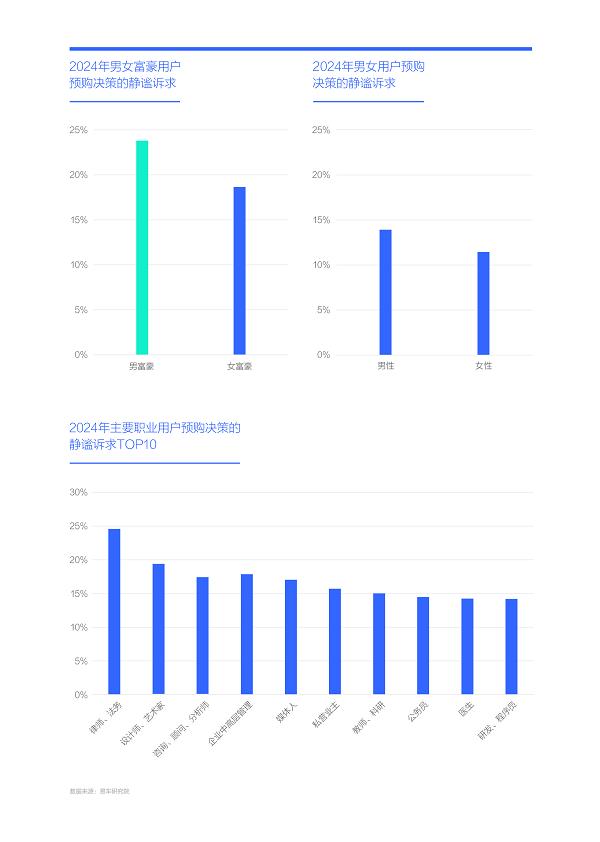

为提升富豪静谧营销的效率,可进一步聚焦「男富豪」,锁定律师、顾问、高管等宜诞生男富豪的职业

越有钱的用户越想买辆安静点的车子,尤其是男富豪。2024 年男富豪的静谧诉求逼近 24%,大幅领先于女富豪;

由于男富豪的静谧诉求更突出,部分推高了那些易诞生男富豪职业的静谧诉求,2024 年律师和法务购车用户的静谧诉求高达 24.59%,位居主流职业排行榜首,其次是设计师与艺术家,接近 22%,顾问、分析师位居第三,接近 20%,高管、媒体人、私营业主、科研、公务员、医生等紧随其后;

静谧营销聚焦男富豪,不等于放弃女富豪,对比大盘男女,无论男富豪还是女富豪,都有强烈的静谧诉求。车企应根据自身的资源配置与产品布局,拿捏好轻重缓急,循序渐进开展静谧营销。

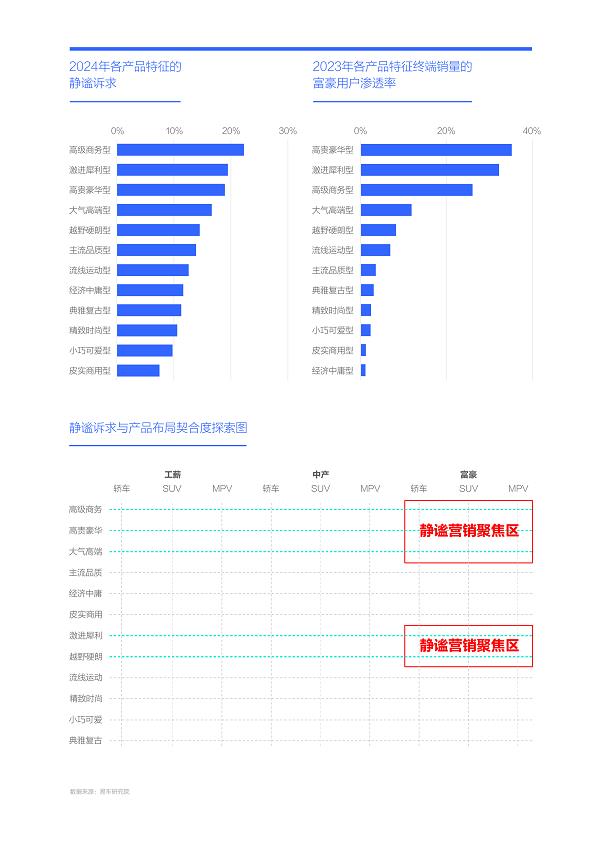

围绕富豪的静谧诉求,车企可聚焦高级商务、激进犀利、高贵豪华、大气高端与越野硬朗等富豪占比突出的产品开展静谧营销

车企的任何营销最终都得落在产品上,前面我们锁定了静谧诉求强烈的男富豪群体,接着我们就要探究能更好承载静谧诉求的具体产品;

从产品特征看,2024 年,位居静谧诉求 TOP5 的分别为高级商务型、激进犀利型、高贵豪华型、大气高端型与越野硬朗型,其中高级商务型以 22.29% 位居榜首,激进犀利型接近 20%,高贵豪华型接近 19%;从各大产品特征终端销量的富豪渗透率看,2023 年位居 TOP5 的也是上述五大特征产品,只是前后排序有差异,高贵豪华型以 35.18% 位居榜首,即 100 位高贵豪华型产品的用户,就有超过 35 位属于富豪用户;

上述五大类型产品,不仅用户的静谧诉求突出,且富豪用户占比显著,理应成为致力于角逐富豪车市的车企营销静谧卖点的优质载体。

围绕富豪的静谧诉求,从品类、级别与能源切入,车企可重点挖掘大节能 MPV 与 SUV 的静谧卖点

除了产品特征,也可以从其它产品角度切入,寻找静谧诉求的新载体:从品类看,选购 MPV 用户的静谧诉求最高,接近 16%,其次是跑车和 SUV,轿车最低,仅为 11.32%;从级别看,选购级别越高的用户静谧诉求越高,中大型突破 18%,大型接近 20%;从能源形式看,选购节能车用户的静谧诉求更突出,其中增程超过 17%;

结合品类、级别和能源三大角度分析,类似问界 M9、腾势 D9、别克 GL8 PHEV 等大节能 MPV 与 SUV 产品,能更好承载用户的静谧诉求,且上述产品的富豪占比突出,大节能 SUV 与 MPV 理应成为角逐富豪车市的车企开展静谧营销的优质载体。

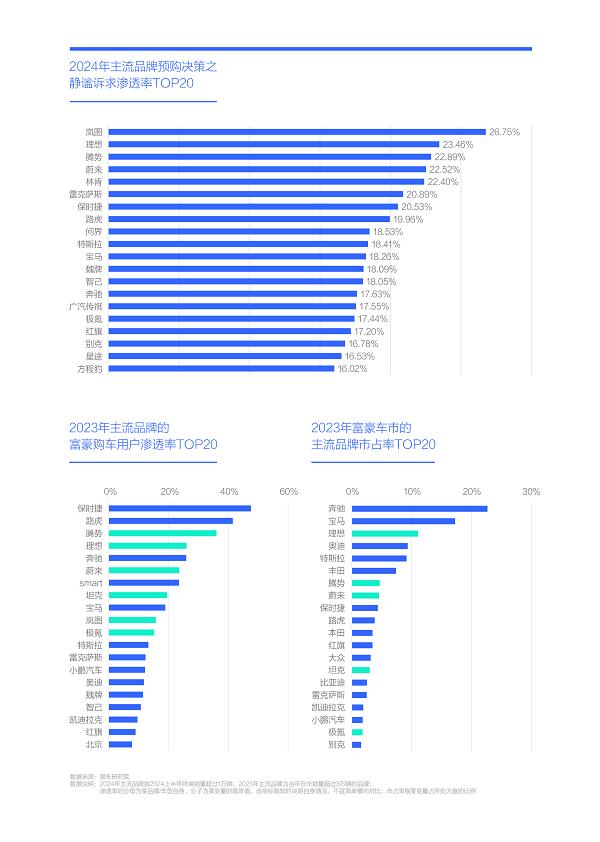

2024 年岚图、理想、腾势三大主打大节能 SUV/MPV 的品牌,领衔静谧诉求排行,静谧诉求突出的中国品牌正强势冲击富豪车市的传统格局

2024 年,岚图、理想和腾势位居主流品牌预购用户静谧诉求 TOP3,三者都以男性用户绝对为主,且不乏静谧诉求强烈的富豪用户,尤其是男富豪。三者都主打大节能 SUV 与 MPV,且产品凸显能更好承载静谧诉求的高级商务、高贵豪华、大气高端等产品调性;

岚图位居静谧诉求榜首位置,高达 26.75%,这与岚图销量主要来自主打高级商务的梦想家密切相关,2024 年前三季度,梦想家为岚图在华贡献了超六成的销量。对比越来越体系化的核心竞品别克 GL8 家族 (陆上公务舱+陆尊+陆尊 PHEV+艾维亚+世纪),岚图梦想家还有很大挖掘潜力,静谧卖点可持续深化;理想以 23.46% 位居第二,这与其主打大气高端的 L 系列密切相关。2025 年理想汽车的战略方向仍会「死磕」高端家用纯电,建议持续突出新产品的静谧卖点。2025 年起特斯拉的第一批国产用户 (2020 年),就要大规模增换购了,调研发现理想汽车是不少特斯拉老用户的主要意向选购对象之一,该迹象不仅为理想汽车锲而不舍试水的高端家用纯电创造了突围良机,也为理想汽车持续挖掘 L 系大节能产品的持续上量空间创造了新机遇;腾势位居第三,静谧诉求 22.89%,这与腾势销量高度集中宜商宜家的腾势 D9 密切相关,2024 年前三季度,D9 为腾势在华贡献了近九成的销量。基于 2024 年底的全新产品大节能 SUV N9,2025 年腾势如能全面突出静谧等卖点,集中精力打穿打透「优质男老人车市」,极有可能会更上一层楼。待全面拿捏了男富豪之后,再循序渐进酌情考虑男富豪的妻子们,方显英雄本色;

除了岚图、理想和腾势,问界、魏牌、传祺、星途等一大堆同样主打大节能产品的中国新锐高端品牌,都位列 2024 年主流品牌静谧诉求 TOP20;

目前大节能产品正是保时捷、奥迪、奔驰与宝马等海外高端品牌的核心软肋,2023 年,理想、腾势等少数中国新锐高端品牌,纷纷乘机晋级至富豪车市渗透率 TOP20 与市占率 TOP20,强势冲击海外高端品牌主导中国富豪车市的传统格局。其中理想汽车成绩突出,在富豪车市的市占率升至 TOP3,直逼奔驰与宝马,同时理想汽车也是极少数在认认真真优化静谧产品点与撰写静谧营销稿件、策划静谧营销事件的车企,在原本对静谧非常不友好的「增程机」的基础上,理想汽车硬是把静谧培育成了自身的核心卖点之一。2024 年问界等正持续挑战富豪车市,2025-2026 年,极氪、阿维塔、智己等更多中国新锐高端品牌,将踊跃投放适合男富豪的大节能产品。就现成新车投放资料看,2025-2026 年大节能产品仍旧是保时捷、奥迪、奔驰与宝马等海外高端品牌的核心软肋,未来两年持续强化高端化攻势的中国品牌,很有可能推翻海外品牌在中国富豪车市的传统主导地位,甚至会颠覆海外品牌的传统领衔位置;

静谧原本是保时捷、奥迪、奔驰、宝马等海外高端品牌的核心卖点之一,但近几年海外高端品牌被电气化、智能化严重带节奏,且欧美那套电气化与智能化理论在中国车市严重水土不服,使得原本自信满满的海外高端品牌在华瞬间方寸大乱。此时此刻,强调静谧卖点,不见得能助力海外高端品牌绝地反击,但至少有利于海外高端品牌发挥传统优势卖点,不至于错上加错;

路虎、方程豹两大主打硬派风格的品牌也位列 2024 年静谧诉求 TOP20,同样定位越野硬朗的坦克的静谧诉求接近 TOP20,同时双双晋级 2023 年中国富豪车市主流品牌终端销量渗透率与市占率的 TOP20,说明静谧也是个性品牌角逐富豪车市关键卖点。

2025-2026 年,突出静谧性将成为广大在华车企全面发动以大节能产品为主的新一轮高端化战略的点睛之笔

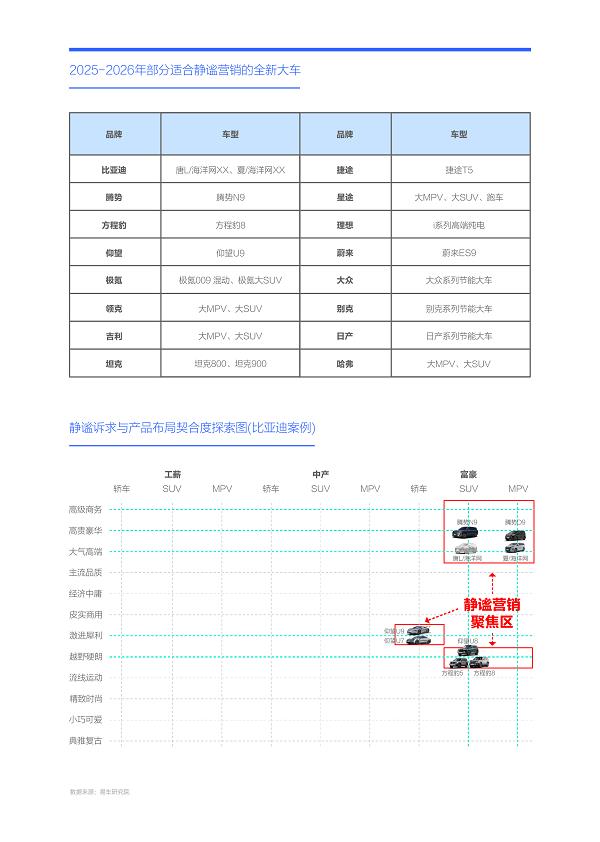

2023-2024 年,随着理想 L 系、问界 M 系、腾势 D9、别克 GL8 PHEV、坦克 700 PHEV 等大节能产品的快速上量,甚至爆款,2025-2026 年,在华车企会更踊跃投放一大堆大节能产品。其中比亚迪先下手为强,2024 年底开始,将陆续投放夏、方程豹 8、唐 L、腾势 N9 等多款全新节能大车,与王朝网对应的海洋网,大概率也会在后续跟进投放类似夏、唐 L 等的大节能产品;

继比亚迪之后,吉利、长城、奇瑞等核心竞品,同样会在 2025-2026 年投放大量大节能产品。理想、蔚来等新能源车企,会进一步强化各自的大车阵营。除了中国品牌,大众、 别克等海外车企,也会加速跟进中国品牌投放大节能产品的节奏;

2008-2012 年是中国车市的紧凑型轿车百花齐放百家争鸣的时代,2013-2017 年是紧凑型 SUV 百花齐放百家争鸣的时代,2024-2027 年极有可能成为大节能产品百花齐放百家争鸣的时代。为了更好实现大节能产品的上量与爆款,相关车企可积极挖掘与培育静谧卖点,其有可能成为车企吸引富豪用户的点睛之笔。

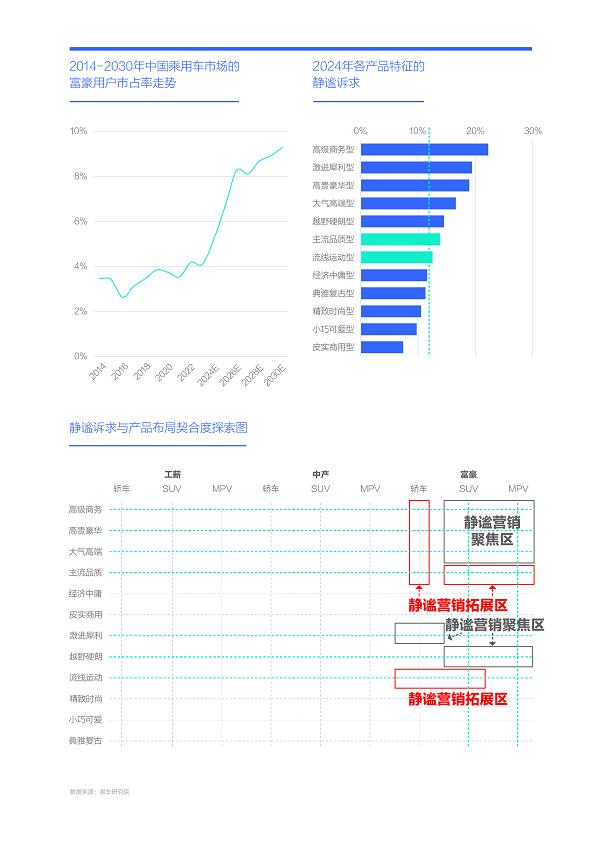

2024-2030 年,中国富豪车市仍有持续壮大的空间,车企除了持续满足男富豪的静谧诉求,也得积极挖掘女富豪的静谧诉求

近二十多年风风火火的高校扩招,使得「知识」快速成为重塑中国社会权力与财富分配机制的关键因素,就职于华为、腾讯、阿里等高科技企业的广大知识青年,尤其是中高层人员,其年收入超过 50 万元的比比皆是,不仅大幅高于多数小商小贩,甚至不逊于部分私营业主,摇身一变为中国社会的新富豪。近十年,以 80 后、90 后为主的知识型新富豪用户快速涌现,未来一二十年仍会持续壮大中国富豪车市,预判 2024-2030 年中国富豪车市的市占率有望挑战 9%,实现翻倍式增长。随着富豪购车群体的不断壮大,车企的静谧营销,自然得向主流品质、流线运动等更多细分车市渗透;

随着富豪车市的不断壮大,女富豪车市也会相应壮大,且她们对主流品质、流线运动之静谧营销新蓝海的细分产品的消费意愿更强烈,不断壮大车企围绕富豪用户开展静谧营销的空间。

2024-2030 年,中产车市将成为主流车市,车企除了持续挖掘富豪用户的静谧诉求,也得积极探究中产用户的静谧诉求

2024 年中国购车用户的静谧诉求为 12.92%,在整体排行中比较靠后,但目前中国车市的静谧营销涉及广泛,属于典型的广撒网式营销,容易让静谧卖点沦为「鸡肋」;

2024 年富豪用户的静谧诉求达 21.47%,比工薪高出一倍,且富豪车市蓬勃发展,理应成为车企静谧营销的关键细分车市。为提升富豪静谧营销的效率,可进一步聚焦「男富豪」,锁定律师、顾问、高管等宜诞生男富豪的职业。从具体产品看,车企的静谧营销可聚焦高级商务、激进犀利、高贵豪华、大气高端与越野硬朗等富豪占比突出的产品,可重点挖掘大节能 MPV 与 SUV 的静谧卖点;

2024 年岚图、理想、腾势三大主打大节能 SUV/MPV 的品牌,领衔静谧诉求排行,静谧诉求突出的中国品牌正强势冲击富豪车市的传统格局。2025-2026 年,突出静谧性将成为广大在华车企全面发动以大节能产品为主的新一轮高端化战略的点睛之笔;

2024-2030 年,中国的静谧营销除了积极兼顾女富豪,更得积极挖掘中产用户的静谧诉求。2014-2023 年,中国中产车市的终端销量由不足 500 万辆快速逼近 900 万辆,其市占率由不足 30% 到突破 40%。2024-2030 年,预判中国中产车市的市占率有望突破 60%,成为名副其实的中国第一车市,甚至是「新黄金车市」,角逐中产车市将成为广大车企的新核心课题,静谧诉求自然是相关车企不容错过的突破口之一。哪怕车企通过静谧只吸引了一小部分中产用户,其销量绝对值也可能媲美富豪车市。如果说富豪车市是车企塑造静谧价值点的关键车市,中产车市就是车企收割静谧价值点的核心车市;

优化静谧卖点,从角逐人才开始,近十年从三缸机到增程机,相关车企已为行业培育了不少 NVH 领域的优秀人才。

来源:互联网