软件价值在汽车生态圈中逐渐凸显, 车载音频行业进入高速成长期, 市场、用户、商业三大发展潜力推动行业探索更大的成长空间。

车载音频发展驶入快车道, 赋能汽车生态持续增值

目录

01 行业潜力:

软件价值在汽车生态圈中逐渐凸显, 车载音频行业进入高速成长期, 市场、用户、商业三大发展潜力推动行业探索更大的成长空间

02 行业竞争:

蓝海市场竞争中, 品牌力、内容力、运营力、技术力共同打造车载音频平台核心竞争力, 撬动更多行业红利

03 行业展望:

车载音频行业未来迎来需求端和应用端两方的需求升级, 向品质化、融合化、创新化方向升级

PART 01

行业潜力

软件价值在汽车生态圈中逐渐凸显, 车载音频行业进入高速成长期, 市场、用户、商业三大发展潜力推动行业探索更大的成长空间

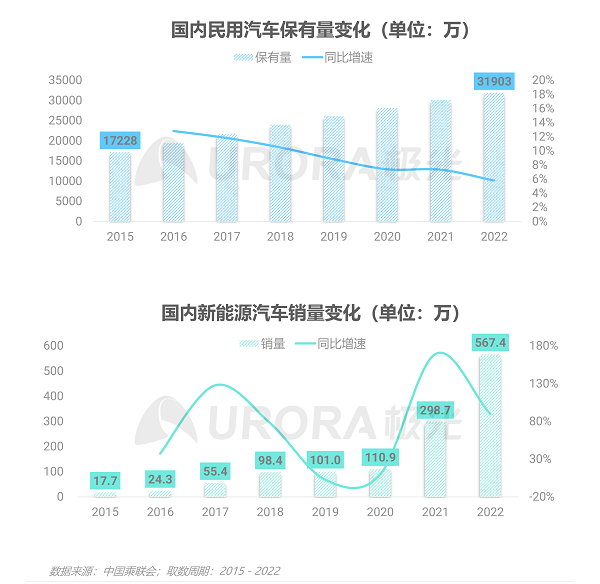

车载音频行业市场潜力

市场潜力:不断成长的汽车市场为车载音频行业提供广阔发展空间

• 我国汽车保有量巨大,2022 年国内民用汽车保有量超 3 亿;新能源汽车的销量逐年上升, 智能汽车时代逐渐迈进成熟期, 带动汽车软件生态增值, 实现车载音频类软硬件需求的增长, 为车载音频行业提供发展空间

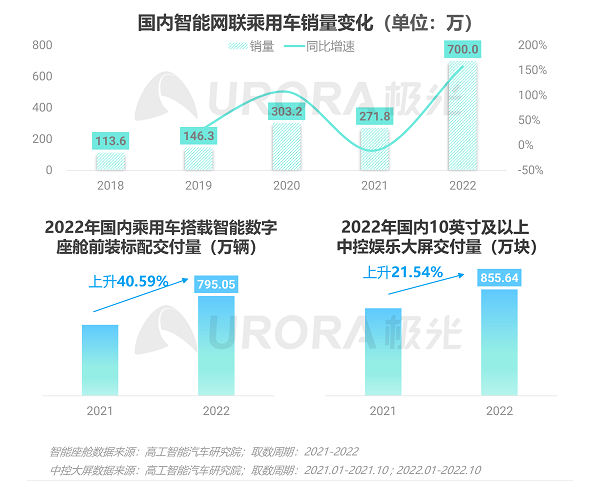

车载音频行业市场潜力

市场潜力:智能车联网进入快速发展期, 汽车软件生态价值不断提升, 车载媒体迎来发展机遇

• 智能车联网进入快速发展期, 汽车成为了越来越重要的智能终端, 随着汽车技术的快速发展, 智能座舱系统变得越来越普及, 这些系统包括车载娱乐和音频系统, 具备更高的音质和功能。智能座舱与中控大屏的交付量不断提升, 为车载媒体市场提供了强大的推动力

• 随着智能网联生态在汽车行业的不断渗透, 软件开发在汽车产业中的价值和地位不断提升, 车载媒体作为汽车软件生态的重要组成部分将迎来巨大的发展机遇

车载音频行业用户潜力

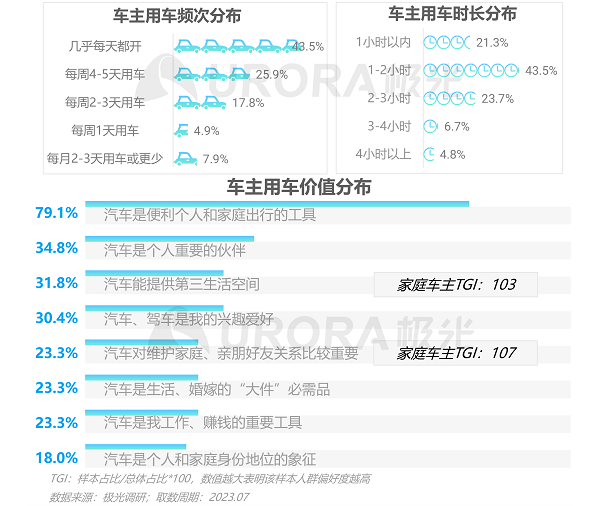

用户潜力:车主整体用车频次高, 家庭车主将汽车视作维系家庭关系的第三空间

• 整体车主对于用车出行有较高的依赖性, 用车渗透到他们的日常生活中, 超过 40% 的车主几乎每天都开车出行, 车载环境的优势更为凸显

• 从用车价值来看, 近八成车主对汽车的定位是便利个人和家庭出行的工具;对于家庭用户来说, 汽车不仅是代步工具, 更是家庭社交的重要工具, 家庭用户认为汽车在维系亲朋好友的关系发挥了重要的作用, 同时他们对于汽车能够提供第三空间的作用较为看重

车载音频行业用户潜力

用户潜力:亲子场景、通勤场景成为车主用车两大重要场景

• 整体车主在各种场景下每日用车需求的占比均超过 40%, 高频用车场景主要是接送孩子和上下班通勤, 家庭人群和通勤人群对于用车的需求较强

• 整体车主用车时长倾向于中短途行程;家庭车主在用车时长上则相对较长, 在接送孩子的用车场景上, 用车时长在 2 小时以上的占比为 40.8%

车载音频行业用户潜力

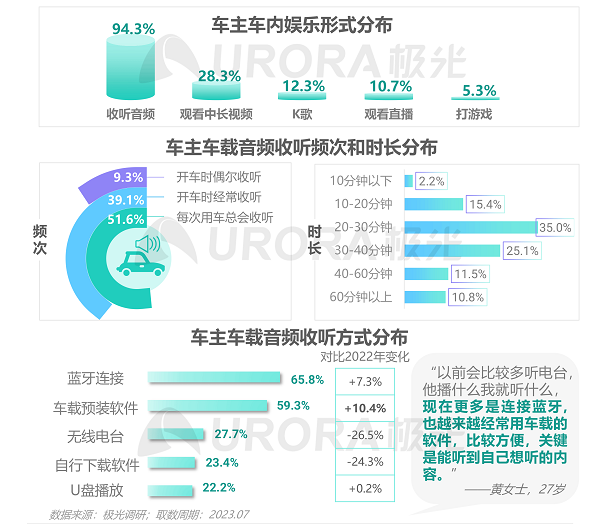

用户潜力:音频成为汽车空间主要娱乐形式, 蓝牙连接和预装软件为车载音频两大收听方式

• 车载音频为车主用户提供沉浸式收听音乐、播客或其他内容, 这也是众多用户最常使用的形式, 车载场景下收听音频成为固定的行为习惯

• 从用户行为来看, 蓝牙连接和预装音频软件为车主用户两大收听形式。音频类软件逐渐受到大众的青睐, 越来越多用户更倾向于使用预装的音频软件来满足他们的收听需求

车载音频行业商业潜力

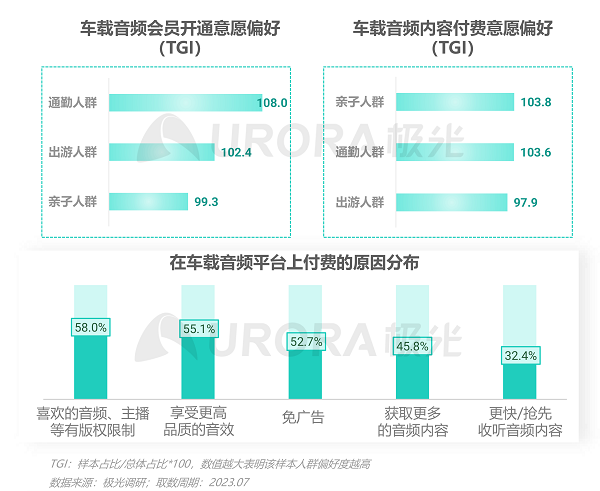

商业潜力:重点场景车主用户会员开通偏好度高, 亲子人群更愿意购买付费音频内容

• 在会员开通上, 通勤人群的意愿偏好最高, 对比整体车主用户更愿意开通车载音频会员;在内容付费上, 亲子人群的购买付费内容的意愿度更高, 这为车载音频平台提供了商业机会, 通过提供高质量的会员服务和优质的场景化内容体验推动车载音频平台实现商业增长

• 独家内容、优质音效和免广告成为吸引车主用户在车载音频平台付费的主要原因

车载音频行业商业潜力

商业潜力:八成以上车主有留意或关注车载音频广告, 车主对音频植入广告的接受度更高

• 内容广告是车载音频的一大重要变现模式, 车主对音频内容的广告关注度达 82.2%, 车载音频商业广告在很大程度上能够把握车主的注意力

• 相较于其他形式的广告, 车主对音频内容植入广告的接受度较高, 音频植入广告较好地融入用户收听的信息, 并且能够在用户感兴趣的内容上进行定向, 干扰性较小的广告体验有助于实现广告的有效转化, 进而实现商业增长

车载音频行业发展动能

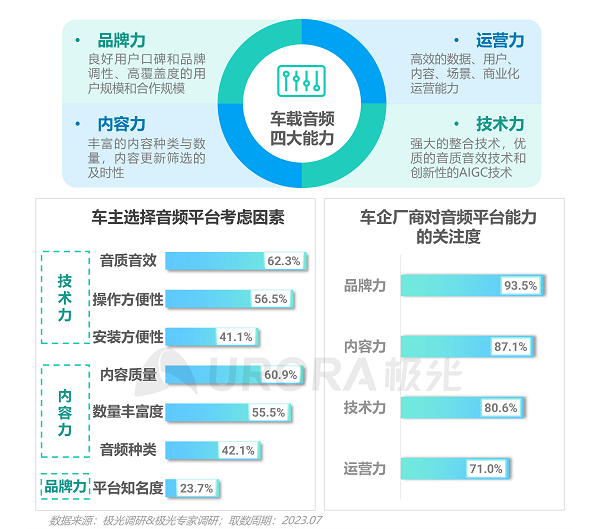

车载音频平台完善四大能力, 撬动行业三大增长潜力

• 面对正在成长的行业规模, 车载音频平台的四大能力 (品牌力、内容力、运营力、技术力) 成为撬动行业市场潜力、用户潜力和商业潜力的重要利器;对于车载平台而言, 拥有强大的品牌、丰富的内容、高效的运营以及创新的技术无疑能抢占更多行业红利

• 从用户端来看, 技术力和内容力成为用户选择车载音频平台的重要考量能力;从车企端来看, 车企厂商更关注平台的品牌能力

PART 02

行业竞争

蓝海市场竞争中, 品牌力、内容力、运营力、技术力共同打造车载音频平台核心竞争力, 撬动更多行业红利

品牌力:高品牌力、高知名度成为车载音频平台触及用户、触及主机厂的敲门砖

车载音频行业发展动能一:品牌力

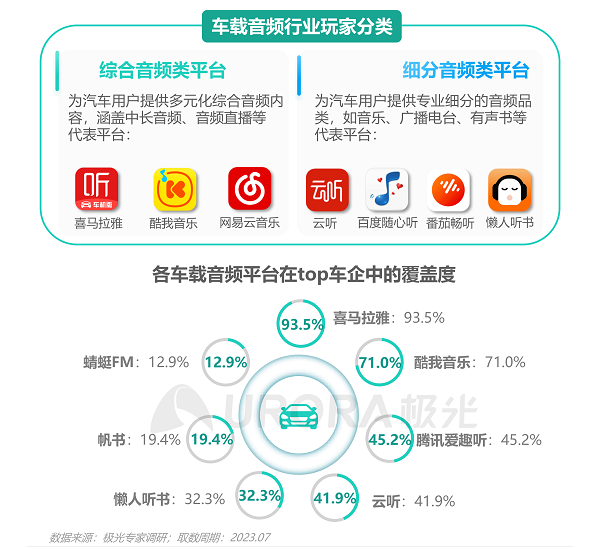

拥有高车企覆盖度的喜马拉雅成为车载音频行业领先玩家

• 目前车载音频行业内, 以两类玩家为主, 一类是以喜马拉雅、酷我音乐为代表的提供综合音频内容的平台, 另一类则专注细分领域, 如有声书、广播电台等, 代表平台有云听、百度随心听、懒人听书等

• 对比各车载音频平台在车企合作端的覆盖度, 喜马拉雅以 93.5% 的覆盖度领先于行业内其他玩家

车载音频行业发展动能一:品牌力

车载音频平台在燃油和新能源品牌中的覆盖度呈现差异化, 喜马拉雅在不同品牌中的覆盖度均超九成

• 在对头部车企品牌的调研中, 喜马拉雅在行业中整体覆盖度最高:在头部燃油品牌中, 喜马拉雅的覆盖率为 94.1%, 其次为酷我音乐和爱趣听;在头部新能源品牌中, 喜马拉雅覆盖率为 95.2%

车载音频行业发展动能一:品牌力

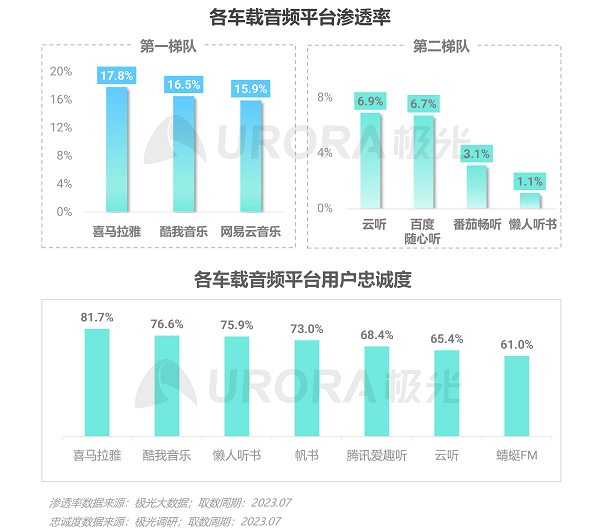

车载音频平台用户渗透率呈梯队分化, 喜马拉雅用户忠诚度高

• 从用户规模上看, 车载音频平台梯队分化明显, 位于第一梯队的喜马拉雅、酷我音乐和网易云音乐的车载版渗透率在 15% 以上, 其中喜马拉雅车载版渗透率为 17.8%

• 对比各车载音频平台的用户忠诚度,81.7% 的喜马拉雅车载版用户表示相比其他平台, 会更愿意一直使用喜马拉雅;酷我音乐的用户忠诚比例为 76.6%, 懒人听书则为 75.9%

车载音频行业发展动能一:品牌力

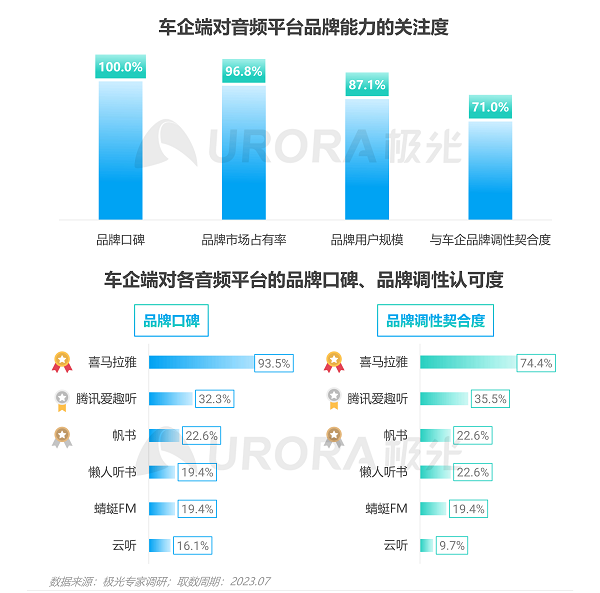

车企高度关注音频平台各项品牌力, 喜马拉雅品牌能力整体优势显著

• 车企厂商对车载音频平台品牌力的各项维度关注度均超七成, 其中, 喜马拉雅在品牌市占率、品牌口碑、品牌调性契合度等多项品牌能力上获得的车企评价均相对更高, 喜马拉雅品牌在车企评价上整体领先

内容力:用户收听内容呈现多元化特点, 平台通过强大内容力吸引用户注意力, 抢占长期心智

车载音频行业发展动能二:内容力

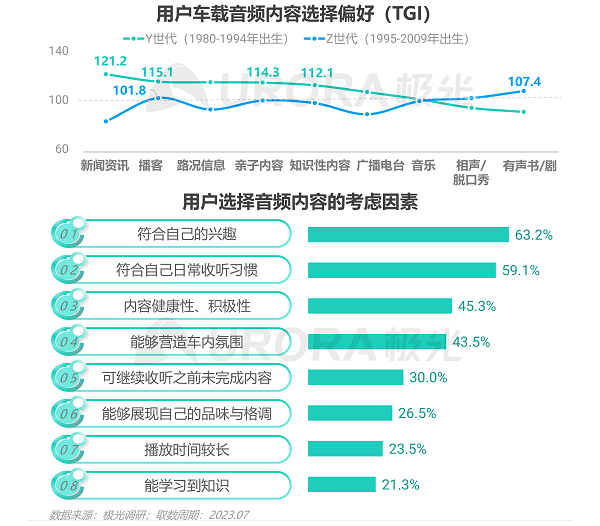

车载音频用户内容收听偏好多元化,Y 世代偏爱新闻资讯和播客,Z 世代偏爱有声书/剧

车载音频用户呈现多元化收听偏好,Y 世代在内容选择上, 对新闻资讯、播客、知识性内容等资讯型内容具有明显偏好;而 Z 世代则更倾向选择有声书/剧和播客

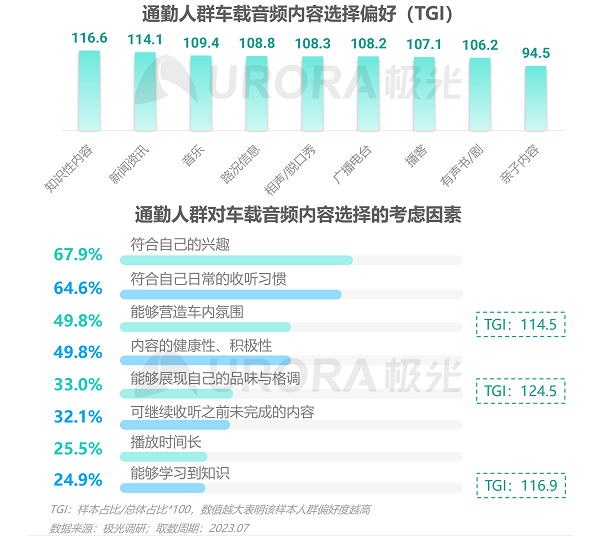

在用户选择车载音频内容的考虑因素中,63.2% 的用户会选择收听符合自己兴趣的内容

车载音频行业发展动能二:内容力

车载音频平台凭借多元化的庞大内容生态满足用户多样需求

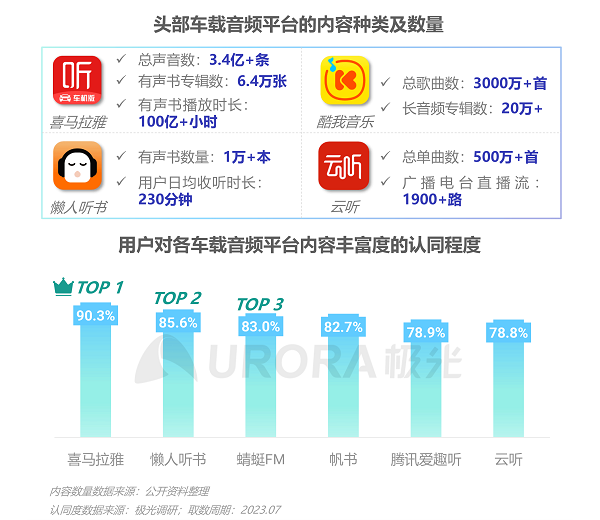

• 车载音频头部平台为用户提供庞大内容资源, 其中, 喜马拉雅总声音数超 3.4 亿条, 酷我音乐总歌曲数超 3000 万首, 云听收录单曲数超 500 万首;在有声书赛道上, 喜马拉雅共收录有声书专辑 6.4 万张, 懒人听书收录有声书数量超 1 万本

• 对比各车载音频平台, 用户对喜马拉雅内容丰富度的认可度更高, 达 90.3%, 其次为懒人听书和蜻蜓 FM

车载音频行业发展动能二:内容力

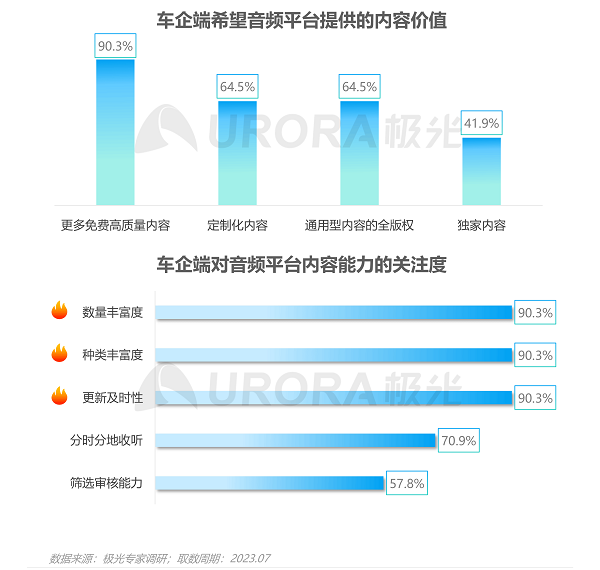

车企高度期盼更多免费高质量内容, 丰富、及时是内容力的核心要素

• 超八成车企厂商专家表示希望车载音频平台能够有更多免费高质量内容, 其次定制化内容、通用型内容全版权也是车企比较关注的价值点

• 在内容能力上, 车企对数量和种类的丰富度, 更新及时性关注度均超九成, 丰富多样、具备时效的内容是吸引车主持续活跃的关键因素

车载音频行业发展动能二:内容力

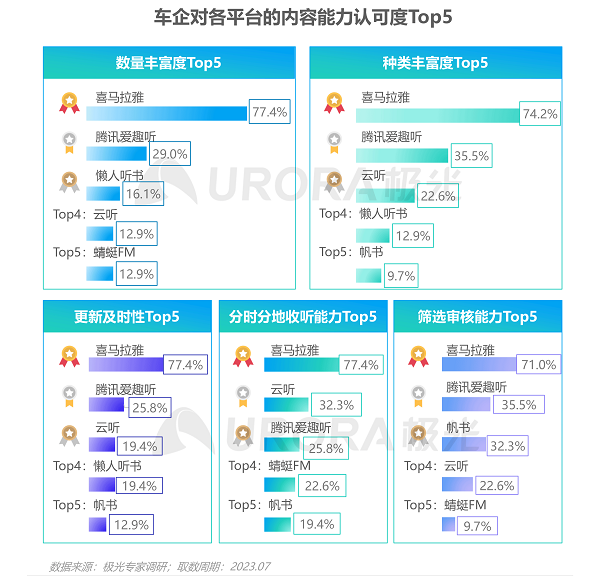

喜马拉雅内容能力最受车企认可, 车载场景下内容力领先地位突出

• 车企对车载音频平台内容能力的评价呈现明显的头部效应, 喜马拉雅在内容能力各项指标上均排第一位, 腾讯爱趣听列第二

• 综合来看, 喜马拉雅在车载场景下的内容能力已全方位形成领先优势

车载音频行业发展动能二:内容力

案例:喜马拉雅车载端凭优质内容能力在行业独树一帜

• 喜马拉雅车载端延续强大内容力基因, 涵盖超 3 亿条声音和超 90 个音频品类, 构筑丰富品类生态, 为音频用户提供多样化、优质化内容服务, 八大品类的热门 IP 在车载端累积播放量均已突破千万

运营力:个性化推荐、细分场景运营为用户筛选海量音频内容, 实现音频内容千人千面

车载音频行业发展动能三:运营力

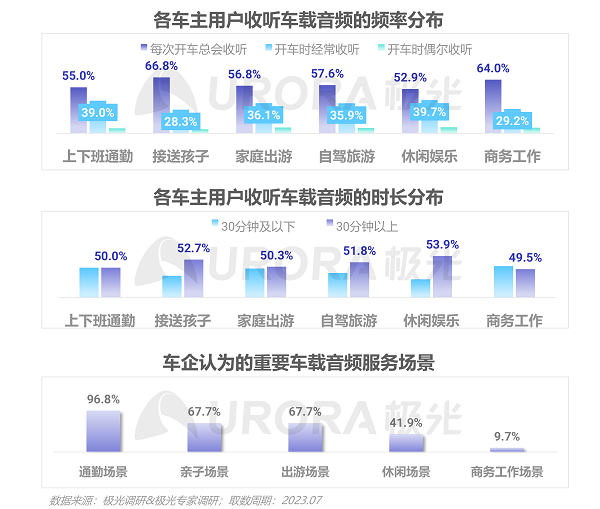

亲子、通勤、出游成为三大车载音频收听场景:三大场景的用户粘性更高, 赋能车企场景服务能力更强

从各车载音频收听场景的频率和时长分布上看,66.8% 的车主用户表示在接送孩子的途中总会收听音频,52.7% 车主用户表示在接送孩子时, 收听音频的时长在 30 分钟以上

在车企端, 六成以上车企认为在通勤、出游、亲子场景中, 车载音频对用户用车场景化服务的作用更大

车载音频行业发展动能三:运营力

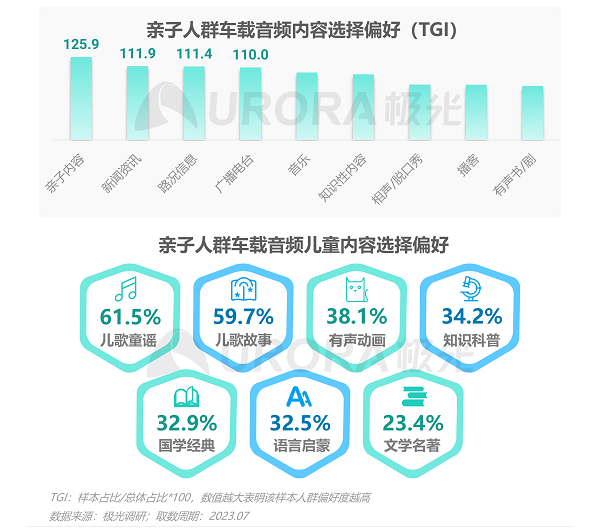

亲子人群洞察:对亲子音频内容有明显偏好;儿歌、故事为两大偏好种类

• 亲子人群在车载音频内容选择上对亲子内容有着明显偏好, 偏好指数为 125.9, 高于其他内容种类

• 在细分的亲子内容中, 有 61.5% 的亲子人群会偏好选择播放儿歌童谣,59.7% 偏好儿歌故事

车载音频行业发展动能三:运营力

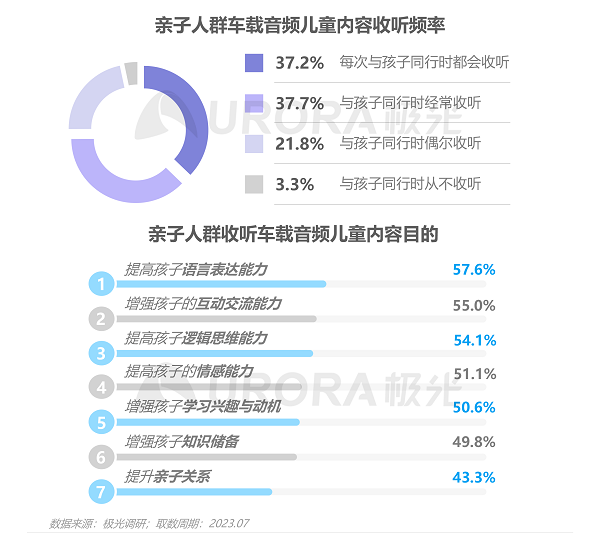

亲子人群洞察:收听儿童内容成为亲子人群出行习惯, 旨在提升孩子的语言和互动交流能力

• 74.9% 的亲子人群已形成了与孩子出行时播放儿童车载音频内容的习惯, 其中 37.2% 表示每次同行时都会收听儿童内容

• 分别有 57.6% 和 55% 亲子人群希望通过收听车载音频儿童内容来提高孩子的语言表达能力以及互动交流能力

车载音频行业发展动能三:运营力

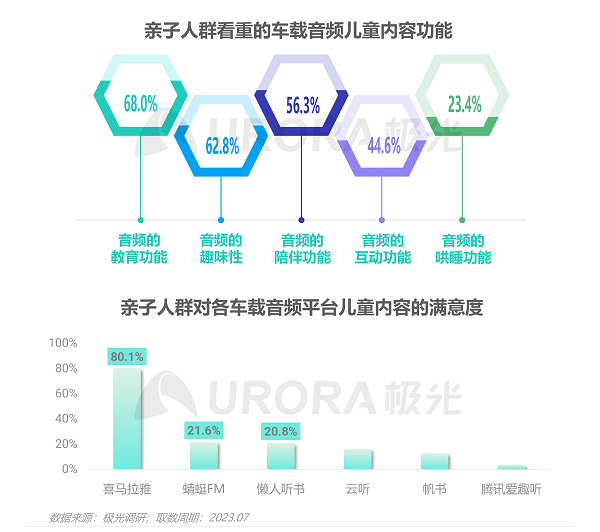

亲子人群洞察:更看重儿童音频的教育功能, 对喜马拉雅儿童内容的满意度最高

• 在车载音频儿童内容的功能上, 亲子用户最看重其教育功能, 其次为儿童内容的趣味性

• 对比各车载音频平台在儿童内容上的表现, 喜马拉雅收获最多亲子人群的认可, 满意度达 80.1%, 列行业第一

车载音频行业发展动能三:运营力

亲子人群洞察:喜马拉雅凭借丰富高质量儿童内容, 收获更多亲子人群青睐

• 头部车载音频平台在儿童内容上持续深耕, 为亲子用户构建起多样化、高品质的儿童内容体系, 其中喜马拉雅在儿童板块中拥有超过 8700 张精选专辑和近 100 万条品质声音, 酷我音乐设有儿歌专区, 收录超 5 万儿歌

• 在亲子人群的平台使用偏好上,82.8% 倾向使用喜马拉雅,27.7% 倾向使用蜻蜓 FM

车载音频行业发展动能三:运营力

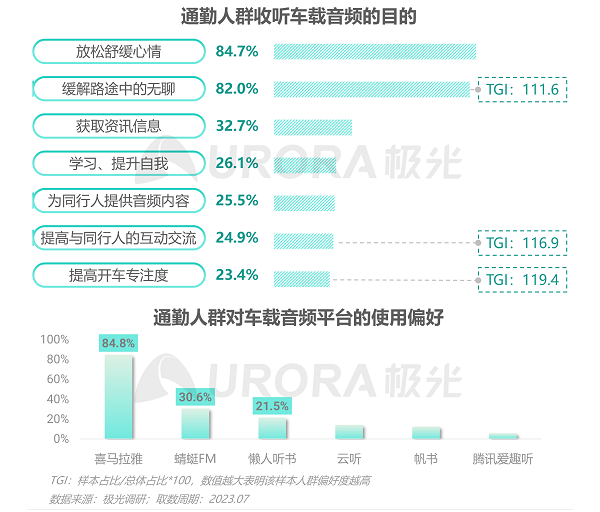

通勤人群洞察:更倾向为提高专注度而收听音频;喜马拉雅为通勤人群第一选择平台

• 在收听车载音频的目的分布上,84.7% 的通勤人群出于放松舒缓心情的目的而收听音频;对比其他人群, 通勤人群更倾向为提高专注度、增强与同行人的互动而收听音频

• 在通勤人群对车载音频平台的选择上, 喜马拉雅成为第一选择,84.8% 的用户倾向使用喜马拉雅收听车载音频内容

车载音频行业发展动能三:运营力

通勤人群洞察:偏好知识性音频内容, 注重内容对品味格调的展现和氛围营造作用

• 通勤人群对知识性内容 (如人文历史、经济金融等) 有着明显收听偏好, 偏好度为 116.6

• 对比其他人群, 通勤人群在内容选择上更倾向考虑能够展现品味和营造车内氛围的内容

车载音频行业发展动能三:运营力

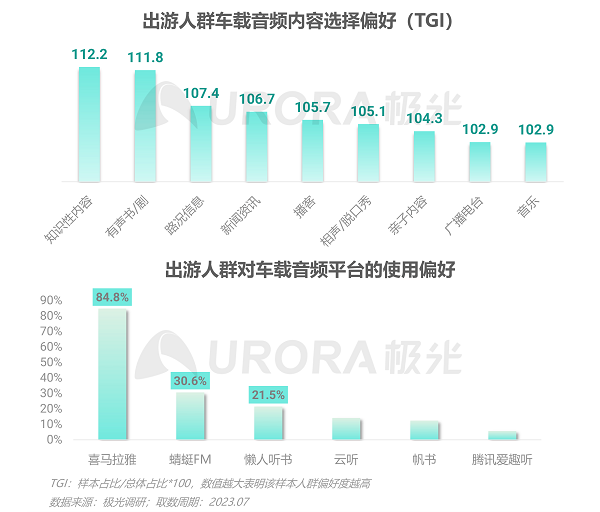

出游人群洞察:呈现多元化的内容偏好, 知识性内容和有声书/剧为出游人群两大偏好内容

• 对比其他人群, 出游人群对各细分车载音频内容均呈现明显偏好;其中, 出游人群对知识性内容和有声书/剧的偏好度最高, 分别为 112.2 和 111.8

• 拥有丰富知识性内容资源和有声书有声剧资源的喜马拉雅成为了出游人群最偏好使用的车载音频平台

车载音频行业发展动能三:运营力

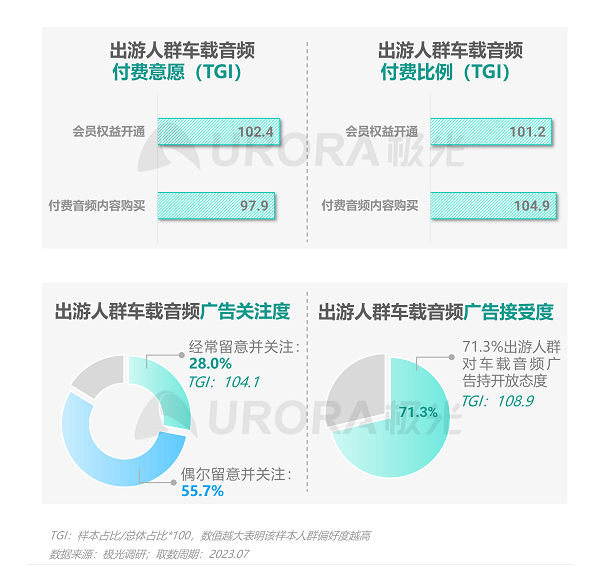

出游人群洞察:对车载音频的付费意愿度和广告意愿度更高

• 对比其他车载音频用户, 出游人群对车载音频的商业变现接受度更高:其中, 出游人群的会员开通意愿偏好度为 102.4, 实际开通偏好度为 101.2。在车载音频广告方面, 出游人群对平台广告的整体关注度为 83.7%, 广告接受度为 71.3%, 同样高于整体用户水平

车载音频行业发展动能三:运营力

案例:头部平台喜马拉雅为三大重点场景定制出行方案, 为不同车主提供个性化场景化座舱服务

• 喜马拉雅与多家车企品牌合作, 推出定制化音频座舱服务, 通过音频内容、声效等满足不同场景下用车人群的个性化需求, 为亲子人群、通勤人群和休闲出游人群打造舒适的用车空间

车载音频行业发展动能三:运营力

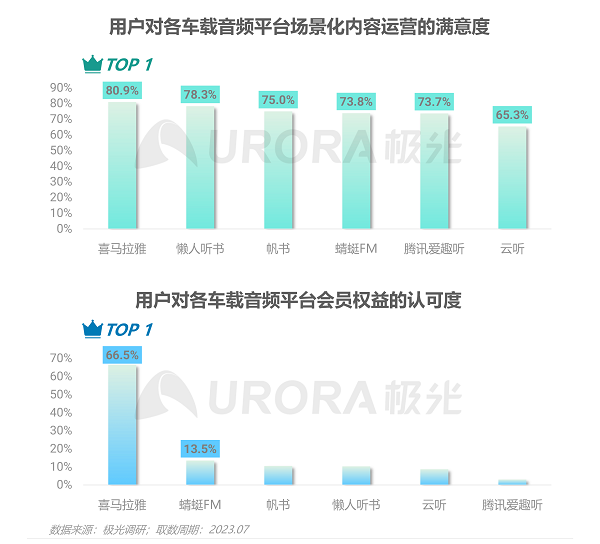

喜马拉雅在场景化运营、商业化运营上更能收获用户青睐

• 在用户使用端上,80.9% 的喜马拉雅用户对其场景化内容运营表示满意, 懒人听书场景运营的用户满意度为 78.3%

• 对于车载音频平台的会员运营, 喜马拉雅的会员权益认可度与其他平台拉开明显差距;其中,66.5% 的车载音频用户表示更认可喜马拉雅的会员权益

车载音频行业发展动能三:运营力

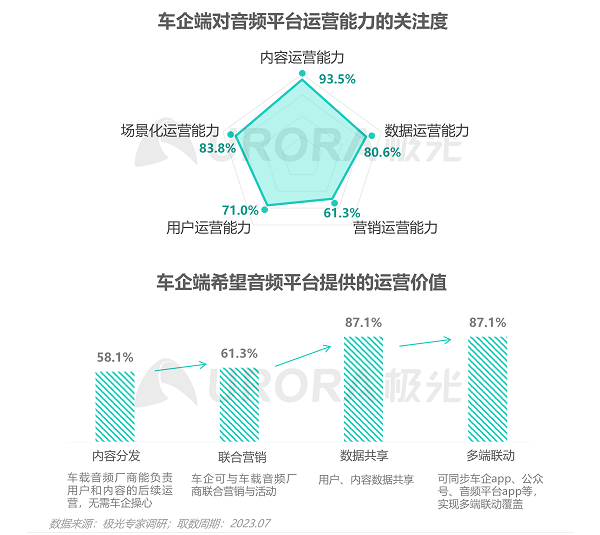

内容与场景化运营力是车企对音频平台刚需, 车企期待未来有更多运营价值的出现

• 车企厂商对车载音频平台的多项运营力均持高关注度, 其中内容运营力与场景化运营力关注度超八成, 已成为车企对音频平台的刚性需求

• 同时, 车企仍期待未来音频平台能在多端联动, 数据共享, 联合营销上提供价值, 车企与车载音频平台在运营价值的深挖上有广阔空间

车载音频行业发展动能三:运营力

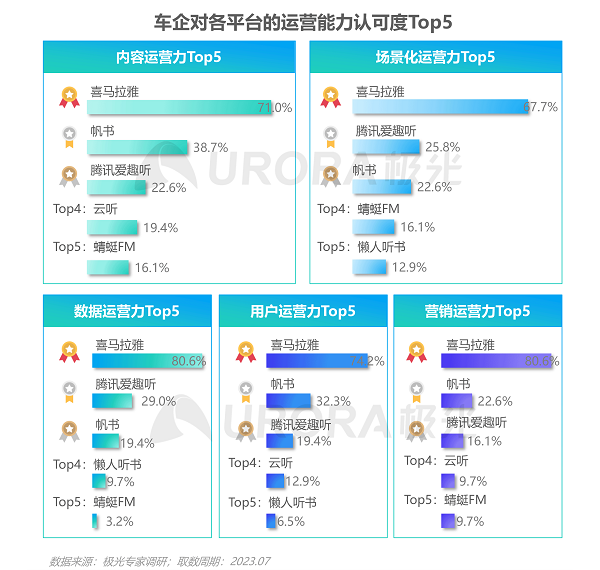

喜马拉雅运营能力广受车企认可, 精准、全方位满足车载音频诉求

• 喜马拉雅平台的运营能力同样受到车企厂商的一致好评, 各项运营能力评价均排第一位, 其他音频平台在不同的运营力各有优势

• 喜马拉雅平台无论是在内容的精准分发, 或是针对不同群体场景的覆盖, 以及用户的拉新、促活、营销转化上均有强大的运营能力

车载音频行业发展动能三:运营力

案例:头部平台喜马拉雅强大运营力提供车联网综合解决方案

• 喜马拉雅车联网核心运营力凸显, 从用户到车企满足差异化需求, 在控制、推荐、同步、互动、支付以及个性化体验上深度运营, 提升智能座舱体验, 赋能车企品牌扩大影响力

技术力:车载音频平台通过技术能力创新与提升, 更好嵌入主机厂系统, 服务车企用户生态

车载音频行业发展动能四:技术力

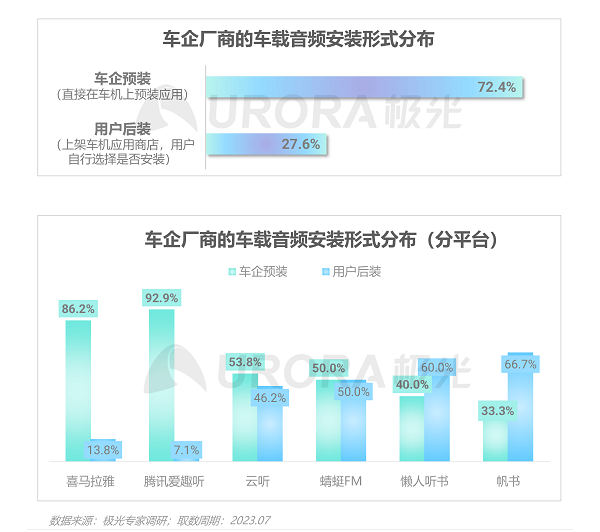

车企厂商的车载音频安装形式以车机预装为主, 三大平台预装占比高于后装

• 72.4% 的车企以车机预装的形式安装车载音频软件, 用户后装方式的占比为 27.6%

• 在喜马拉雅、腾讯爱趣听的合作车企中, 均有八成以上的车企采用预装的安装形式

车载音频行业发展动能四:技术力

通用型完整车载音频解决方案接入为车企与音频平台的普遍合作形式

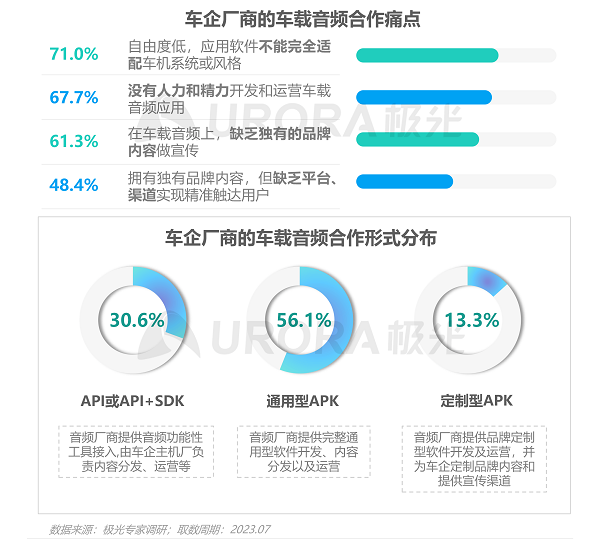

• 71% 的车企厂商认为在与车载音频平台的合作上, 存在自由度低、不能完全适配汽车系统或风格的问题,67.7% 认为车企没有多余的人力资源开发并运营车载软件平台

• 车载音频厂商为车企提供完整的接入解决方案成为了最普遍的合作形式, 通过通用型 APK 的接入, 音频厂商能够提供音频软件开发、内容分发以及运营等

车载音频行业发展动能四:技术力

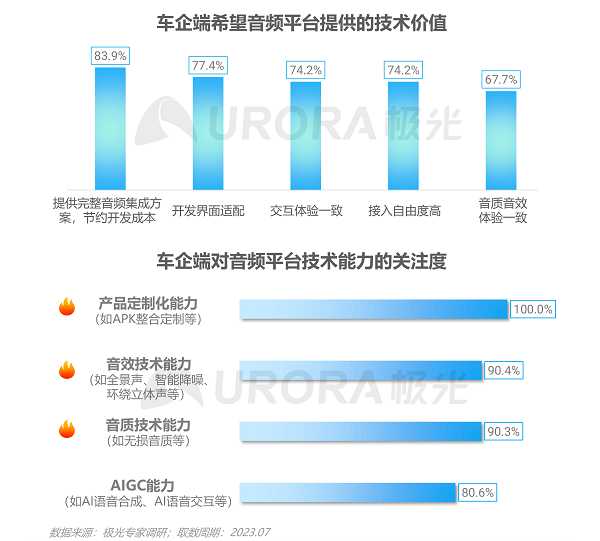

车企看重车载音频产品集成和定制能力, 并期盼高适配度与高一致性

• 超八成车企厂商专家表示希望车载音频平台能够提供完整音频集成方案以节约开发成本, 其次开发界面适配、交互体验一致和接入自由度高也是车企比较关注的技术价值点

• 在技术能力上, 车企对音频产品定制化能力的关注度达到 100%, 其次对音效音质技术能力的关注度也均超九成

车载音频行业发展动能四:技术力

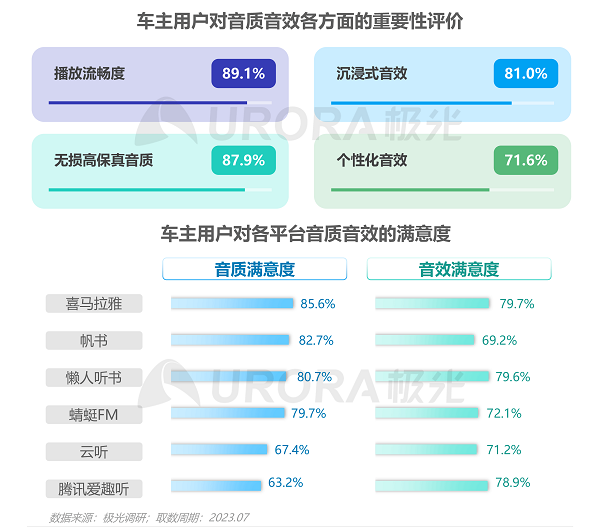

车主用户认为音质音效对提升收听体验具有重要作用, 喜马拉雅收获更多好评

• 在车载音频的音质音效技术上, 八成以上车主用户认为高品质音质和沉浸式音效对收听体验的提升而言比较重要

• 对比各车载音频平台用户对音质音效的满意度, 喜马拉雅用户对其音质、音效的满意度均处于较高水平, 分别为 85.6% 和 79.7%

车载音频行业发展动能四:技术力

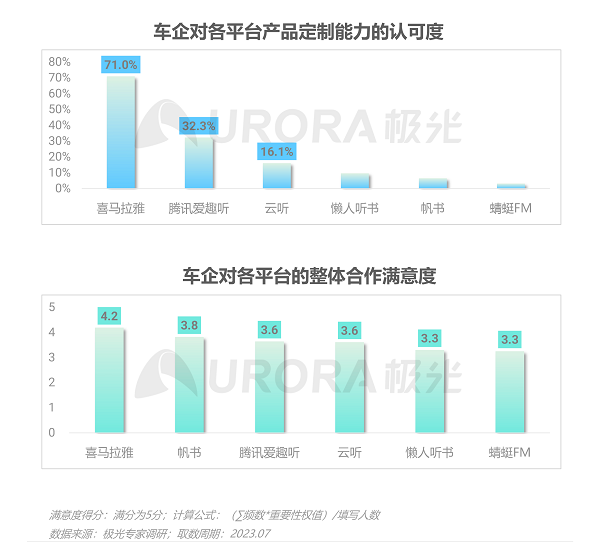

车企厂商更认可喜马拉雅整合定制能力, 整体合作满意度最高

• 在产品定制能力上 (如 APK 整合定制能力等),71% 的车企厂商认为喜马拉雅在该能力上表现更好, 其次为腾讯爱趣听

• 在整体合作满意度上, 喜马拉雅在车企端收获更高的满意度评分, 整体满意度分值达到 4.2 分, 其次为帆书、腾讯爱趣听和云听

车载音频行业发展动能四:技术力

喜马拉雅强大集成定制能力为各车企厂商提供高价值车联网解决方案

• 喜马拉雅完善的车联网解决方案为车企厂商提供强大的产品整合和定制能力支撑, 通过不同的集成方案为不同车企满足多样化、个性化音频软件需求, 更好地嵌入原生车机系统, 适配车机功能, 为广大车主提供高质量音娱服务

PART 03

行业展望

车载音频行业未来迎来需求端和应用端两方的需求升级, 向品质化、融合化、创新化方向升级

车载音频行业展望

用户需求端:车主需求向便捷化和品质化升级;以预装抢占用户, 以品质留住用户成下阶段竞争要点

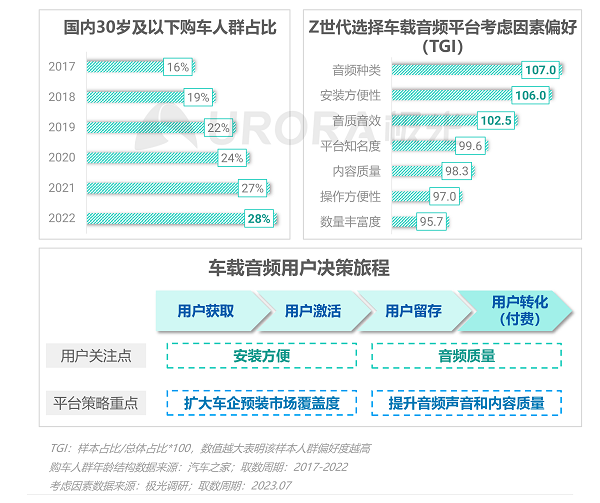

• 国内购车年轻人群比例不断上升, 年龄结构的重心不断向下转移, 年轻人群成为汽车市场下阶段重点人群

• 对比其他年龄段人群,Z 世代选择车载音频平台时更关注平台是否已预装和平台的音质音效;对于新生代车载音频用户群体而言, 在车载音频用户旅程上, 预装成为获取和激活用户的关键因素, 音频的品质质量则成为留存和转化的关键点

车载音频行业展望

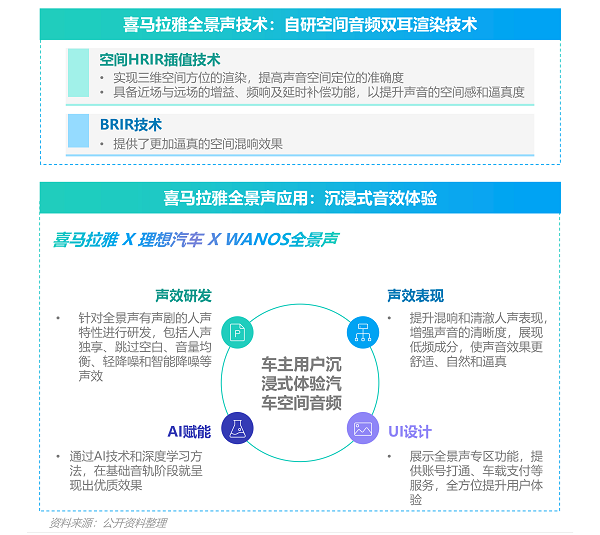

案例:喜马拉雅探索高品质全景声音效, 推动车载音频升级浪潮

• 作为国内首家探索有声书全景声制作的互联网平台, 喜马拉雅成功将空间音频技术应用于汽车行业, 为车主们带来了影院级别的沉浸式音效体验

• 喜马拉雅车载全景声技术为用户提供卓越的音频体验, 其与 WANOS 合作推出的全景声有声剧作品已引入理想汽车的 L 系列车型, 配合理想汽车自研的 7.3.4 音响系统, 为用户带来沉浸式的音效体验

车载音频行业展望

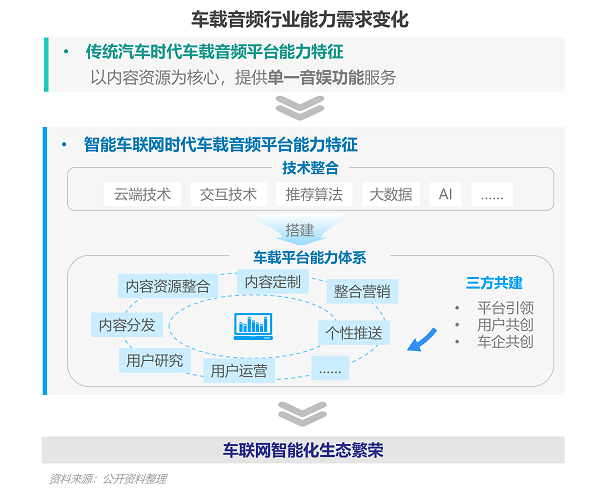

车企应用端:车载音频竞争渐趋激烈, 开放融合的平台生态助力打开更多车企合作空间

• 随着越来越多音频玩家进入车载赛道以及车联网渗透率越来越高, 汽车行业对车载音频的能力需求更加综合性和系统性, 要求平台更适应智能座舱系统以及赋能车企更好进行用户运营

• 车载音频平台突破单一音娱功能服务, 通过整合计算、储存、运营等技术, 引入用户内容共创以及车企内容、运营、技术共建, 打造更开放融合的能力体系, 赋能车企智能车联网生态建设

车载音频行业展望

车企应用端:技术创新为车载音频平台打造竞争亮点,AIGC 能力成为技术创新重要发力点

• 在不断发展的车载音频行业中, 技术创新成为平台打造竞争亮点的关键。其中,AIGC 成为了技术创新的重要发力点。借助人工智能技术的强大威力,AIGC 为车载音频平台带来了独特的优势和创新潜力。通过融合深度学习、自然语言处理和信号处理等前沿技术,AIGC 能够从内容、音效、交互三方面赋能车载音频, 推动车载音频行业迈向全新的高度

车载音频行业展望

案例:喜马拉雅 AIGC 应用推动音频行业内容生产与体验升级

• 喜马拉雅作为深受用户喜爱的在线音频平台, 始终坚持以科技赋能文化。近年来, 喜马拉雅在 AI 语音技术领域潜心钻研, 并在内部专门成立了喜马拉雅珠峰实验室, 长期专注于语音合成、语音识别、语音信号处理、编解码以及智能音效的研究和开发, 实现内容生产提效和内容体验增值

报告说明

1. 数据来源

1) 极光 (Aurora Mobile, NASDAQ:JG), 源于极光云服务平台的行业数据采集及极光 iAPP 平台针对各类移动应用的长期监测, 并结合大样本算法开展的数据挖掘和统计分析;2) 极光调研数据, 通过极光调研平台进行网络调研;3) 其他合法收集的数据。以上均系依据相关法律法规, 经用户合法授权采集数据, 同时经过对数据脱敏后形成大数据分析报告。

2. 数据周期

报告整体时间段: 2015 年 01 月-2023 年 07 月。

3. 数据指标说明

具体数据指标请参考各页标注。

4. 免责声明

极光 JIGUANG 所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出。由于统计分析领域中的任何数据来源和技术方法均存在局限性, 极光 JIGUANG 也不例外。极光 JIGUANG 依据上述方法所估算、分析得出的数据信息仅供参考, 极光 JIGUANG 不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光 JIGUANG 无关, 由此引发的相关争议或法律责任皆由行为人承担。

5. 报告其他说明

极光数据研究院后续将利用自身的大数据能力, 对各领域进行更详尽的分析解读和商业洞察, 敬请期待。

6. 版权声明

本报告为极光 JIGUANG 所作, 报告中所有的文字、图片、表格均受相关的商标和著作权的法律所保护, 部分内容采集于公开信息, 所有权为原著作者所有。未经本公司书面许可, 任何组织和个人不得以任何形式复制或传递。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规的规定。

关于极光

极光 (Aurora Mobile) 成立于 2011 年, 是中国领先的移动开发者服务提供商, 专注于为开发者提供稳定高效的消息推送、一键认证以及流量变现等服务, 助力开发者的运营、增长与变现。同时, 极光的行业应用已经拓展至市场洞察、金融风控与商业地理服务, 助力各行各业优化决策、提升效率。

来源:福建都市网