环境解决了腾讯的问题,但腾讯还没完全解决自己的问题。

今天腾讯需要面对的问题,大致可以总结为一个「远患」,一个「近忧」。

前者是长期业务的商业化,尤以视频号为代表;后者则是游戏、云服务等传统强势业务的增长放缓。从刚发布的一季报来看:腾讯只有「远患」,没有「近忧」。

今年一季度,腾讯主业务网络广告、游戏、金融及企业服务重新回到增长道路上。尤其是游戏业务,更是扭转四个季度的疲态,国内外游戏业务收入分别收获 6% 和 25% 的增长。

财报显示,腾讯一季度总收入为 1500 亿元,同比去年增长 11%。要知道,2022 年的一季度,腾讯还处在增长危机中,同比上一年一季度 0.12% 营收增长,为腾讯叩响了警钟。

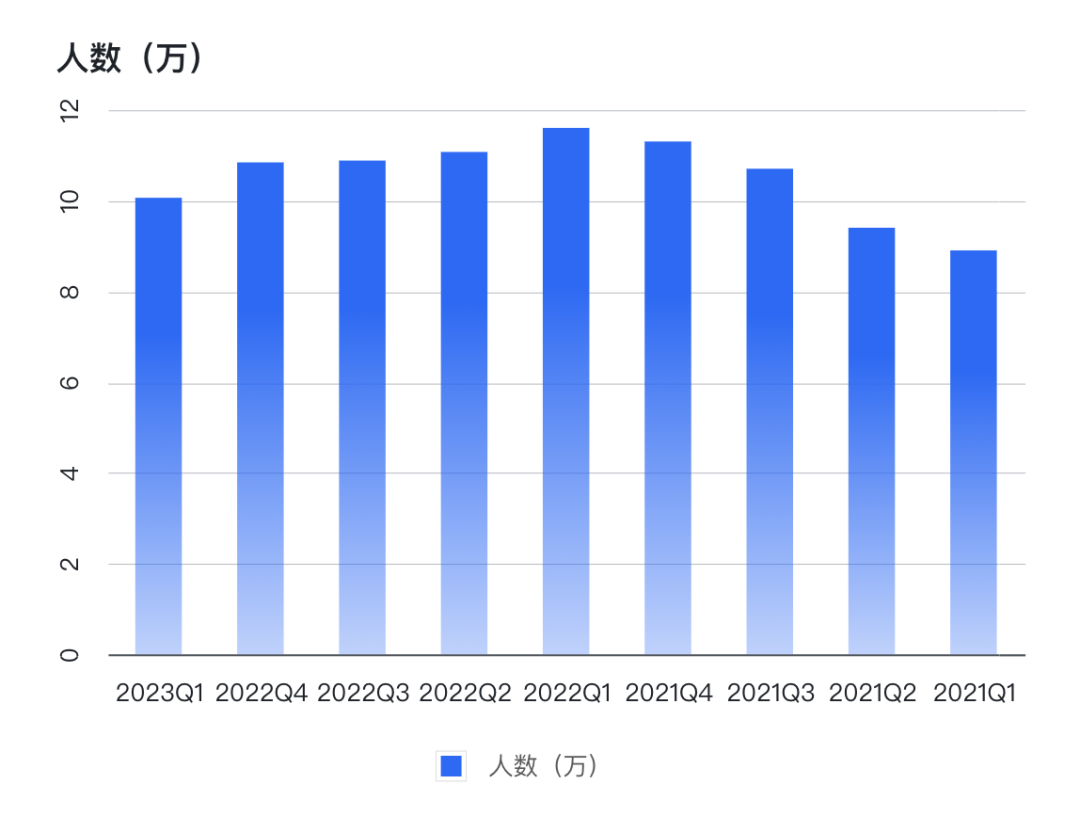

这一年,腾讯捂紧荷包。以 PCG 为首的业务部门,开启了更为严苛的「断舍离」,试图削减成本,尽快实现盈利。「降本」往往最先体现在人员上,对比 2022 年第一季度,腾讯总员工数降低了将近一万人。这样的员工总数负增长持续了 4 个季度。

但这些都只是在市场情况糟糕时的应激反应,几乎全世界范围的互联网公司都在通过这些方式,缓解宏观经济环境带来的难题。腾讯也不能例外,业绩因此受到影响。

但当市场重新回到正轨,有稳健业务的公司无须做太多的事情,就可以乘风复苏。

根据腾讯的说法,网络广告、金融及企业服务的增长都与市场环境回暖分不开关系,广告行业逐渐复苏,线下消费得到释放,消费的复苏都是促使业务增长的重要原因。表现最为突出的游戏业务,则更多依赖于版号政策的放开,这带来的积极变化在接下来几个季度的财报中会更加明显。

相比之下,这几年一直被视作「全村希望」的视频号,却更值得担忧。

已经拥有超过 4 亿用户的视频号,在规模上的增长几乎没有其他平台能敌,在主营业务只在维持正常的增长时,高增长的视频号的确是腾讯最显眼的业务。但 4 年过去,在商业化上,视频号仍然处在萌芽状态,市场中头部的 MCN、达人未瞥见商业机会,仍处在无限期地观望之中。

尽管腾讯称,其网络广告的业务正在受到视频号的拉动,但现实是,在抖音、快手,同体量时,他们都能贡献上千亿的收入,视频号却仅仅只到小百亿级别。马化腾口中「全场的希望」也正迎来自己的考核期。

01 游戏:复苏势头强劲

曾经是腾讯第一大业务的游戏,在 2022 年栽了最大的跟头,本土收入连续四个季度下滑,被看作新增长之地的海外游戏增速也极为缓慢。

版号收紧导致新游戏空缺,只依靠《王者荣耀》《和平精英》等吃老本,又遇上了未成年人保护措施的实施,腾讯游戏度过了最难捱的日子。

今年一季度,春节假期的内容营销起了作用,王者游戏和穿越火线都吸引了一批回头玩家。腾讯也称《王者荣耀》在 2023 年 1 月取得了有史以来最好的春节表现,流水创造了新高。

行业的变化则是最显著的利好因素。

版号批准频率变高,游戏行业整体环境已经开始转暖。伽马数据今年一季度游戏产业报告显示,中国移动游戏市场 2023 年 1 月、2 月、3 月的同比降幅分别为-20.78%,-28.40% 和-5.89%,到最近的 3 月,降幅已大幅收窄。

在财报发布前,腾讯游戏宣布今年将发布 18 款新游戏。除自研游戏外,进口版号松绑也让腾讯海外游戏代理业务更近一步。今年以来,腾讯上线的《黎明觉醒:生机》《合金弹头:觉醒》两款新游,提振了去年三四季度以来低迷的状态。

《黎明觉醒:生机》获得共 1704 万预约,2023 年 1 月获得版号

腾讯在本土游戏业务中一直在试图与未成年人做更多的分割。最新披露的数据是,未成年人在游戏时长、流水中占比仅 0.4% 和 0.7%,较 3 年前同期大幅下降 96% 和 90%。这也意味着,未成年人保护措施实施带来的影响已经出清。

虽然政策松绑带来了国内市场短期内的业绩反弹,但从长期来看,国内游戏市场的增长已经接近天花板,出海开拓才是长远之计。

2019 年第三季度开始,腾讯开始公布其国际市场游戏收入,此时出海业务已经具有一定规模且有增长潜力。近几年,国际市场收入贡献不断攀升,到目前看,海外游戏收入已经达到了本土游戏的 38%,这一季度也为腾讯游戏贡献了 132 亿元的收入。

腾讯副总裁马晓轶在最近的采访中提到,腾讯游戏希望海外市场的比例,要超过一半多一点。他们的期望是可以超过国内市场。按照腾讯的说法,今年一季度,海外游戏《VALORANT(无畏契约)》通过推出新地图和新英雄,拉动了月活增长,游戏流水同比增长了超过 30%,而另一款游戏《PUBG Mobile》则因为新玩法恢复了环比日活的增长。

腾讯也在加大海外游戏市场的投资,附属公司 Miniclip 发布的《Triple Match 3D》也是 2022 年备受关注的三消游戏,提供了足够高的收入流水,也是市场上唯一一款于过去两年内发布并在同类游戏中排名前十的游戏。

这些新游戏和已经初现成效的游戏,仍然还没到黄金「收割期」,可能最早于今年二三季度为腾讯游戏业务贡献更多的流水。

02 视频号:作用显现,但赚钱还是很难

在财报电话中另一个备受关注的业务则是视频号,几乎每个问题都在问商业化。

经过几年的用户积累,资本市场开始更加迫切地想看到视频号带来的商业化可能性。今年 1 月,腾讯开始收取视频号带货佣金,即商家技术服务费,按照商品类目不同,费率标准在 1%-5% 之间。这一收入开始以视频号技术服务费收入计入企业服务板块中。

2023 年视频号商业化动作频频,从基础产品上,视频号的商业基础设施从 2022 年开始逐渐搭建完备,一边迅速补齐直播带货、短视频广告、短视频带货等商业变现的功能,另一边则试图搭建更多服务创作者的变现功能,来催化视频号整体的商业化加速。

值得注意的是,在财报发布当天,视频号也新增了两个新功能。一个是广告主可投放短视频素材为直播间引流,这是抖音、快手等平台的通用手段;另一个是,腾讯广告全流量通投将「微信视频号」纳入范畴之中,打通了腾讯其他体系的广告版位。这两个举动都是在试图让更多广告主加入,为视频号贡献收入。

财报中提到,视频号的使用量在持续增长,用户使用时长及播放量迅速上升。在微信本身已经有超过 13 亿月活的大产品内,视频号获得的增长是行业之中难得的案例,也创造了一种特有的内容体系。社交推荐、打通了微信群聊、朋友圈、公众号、小程序仍然是视频号区别于其他平台最明显的内容上的不同。

但一个现实是,这个体系内,成熟的创作者、MCN 机构仍然欠缺,视频号的内容质量才是横亘在商业化之前最大的难题。在短视频的商业逻辑中,广告主为平台用户买单的同时,更是为创作者的内容买单,但在视频号体系中,并没有出现原生的有大体量关注的创作者。

极客公园此前就曾报道过,视频号中粉丝量靠前的,绝大多数都是媒体账号。这也让一部分品牌广告主将视频号当作是舆论场,而非品牌场和带货场。

视频号是腾讯现阶段难得的增长业务。马化腾说,2022 年,「我们提升了效率,聚焦于核心业务,并拓展了包括视频号与国际市场游戏在内的新的服务与收入来源。」从这里就能看出,腾讯对视频号的重视,马化腾也在内部会中大为夸奖,将视频号比喻作「全场的希望」。

视频号正在希望通过更高性价比的投放吸引广告主。财报中提到,视频号的平均 eCPM(一千次展示可以获得的广告收入)高于其他短视频平台,这也反映了视频号仍然还是单价更低的流量投放地。此外,视频号电商业务也被看作是吸引新广告主的方式,「吸引更多注重投放效率的广告主投放,如电商平台」。

2022 年第三季度电话会上,腾讯总裁刘炽平曾透露,视频号的单季度广告收入有望达到 10 亿元。在经过半年多的提速之后,极客公园了解到,腾讯视频号单日广告收入已经超过 3000 万元,意味着季度广告收入可以达到近 30 亿元。这对视频号来说是可喜的增长,但拿抖快作参照,以视频号目前的用户规模和使用时长,这是一个令人担忧的数字。

03 客户省着花,腾讯也在省钱

除了游戏,腾讯本季财报的两个亮点是云服务和利润的增长。

腾讯将云服务的增长归功于部分云服务的销售额增加,以及前述视频号直播带货交易相关的技术服务费首次创收。

2022 年的市场低谷中,企业服务的增长放缓是市场对腾讯预期拉低的主要原因之一。从 2019 年开始,腾讯企业服务一直维持高的增速,在腾讯总营收中的比例一路提升至 32%,成为腾讯第一大收入来源。而有别于游戏业务,企业服务并没有政策性的强制因素,这样的状况下出现的放缓意味着业务的增长压力。

重新恢复增长,且企业服务收入已经连续八个季度在腾讯总收入超过 30%,这意味着,ToB 业务已经成为腾讯收入基本盘。但是今年,在企业服务行业的明显转变是,在企业都在更谨慎支出时,云厂商都在追求盈利、先要收入而非规模。因此行业出现了降价潮,腾讯也一样。财报中提到,适用于中小型企业的长期预付合同,整个行业的投入成本在下降,降价存在合理性。

《晚点财经》报道称,腾讯 CSIG 的一场内部会上,腾讯云总裁邱跃鹏称,所有产品在今年仍要提升利润,最重要的是追求极致的成本。一位 CSIG 人士转述称,今年对折扣、量价、合同条款约定也会严谨,这些都是长期影响业务毛利的因素。

利润增加则归功于 2022 年「降本增效」取得成效。腾讯在过去 20 年里一直不断壮大,但在最近四个季度,腾讯员工总数不升反降,相比 2022 年一季度,腾讯雇员少了一万多人,管理费用、销售费用也有不同程度的下降,其中管理费用下降 8%,销售及市场推广费用下降 13%。

在业务增长外加大范围缩减成本的双作用力下,腾讯单季度收入、毛利均创历史新高。收入和毛利也恢复了双位数的增长,走出了过去五个季度的低增长区间。

到这里,腾讯几乎走出了持续一年多的低增长期,且游戏、视频号、企业服务等业务都会伴随市场的恢复或增长而为腾讯贡献更多的收入。可以见得:对腾讯这样有稳固业务,手握 QQ、微信两大社交平台的公司而言,市场环境并不会动摇其业务的根基,只是增长变得缓慢。而当市场恢复时,就自然乘风而飞,几乎只是时间问题。

腾讯高管也寄希望于更多新业务作出贡献。财报会中提到,「视频号、广告、电商、小游戏变现均蕴含机会,但需要较长时间发展。这方面公司不计划通过诱惑消费者浪费时间,而是提供有吸引力的差异化体验,让用户享受内容,进行自然的时间、金钱投入。」