视频号去年的重点是商业化,商业化的重点是学抖快老路。

2023 年的微信公开课前所未有的冷清,张小龙又一年缺席,视频号负责人也隐身幕后,场合搬到了线上,唯一的亮点聚焦在视频号——就在几周前,这个产品刚被马化腾在内部讲话中称作「全场的希望」。

「希望」并不好当。这要求视频号从抖音、快手、B 站的夹缝中找到用户、创作者,实现更大规模的增长;一向低调、对商业化佛系的微信团队,还需要想更多办法让创作者真正在视频号生态中赚到钱。

一个明显的趋势是:2022 年开始,视频号的商业化正逐渐提速。产品端补足了信息流广告、APP 引导下载广告,10000 粉丝甚至只有 100 粉丝的创作者,都能找到对应的变现工具。此外,在抖音、快手身上已经得到验证的短视频带货、直播带货模式,视频号也在加快体系的搭建,踩下了商业化的油门。

视频号商业化的意义不止是为腾讯集团赚取利润,对发展内容生态更是至关重要。今天已经不是有流量就可以留住创作者的草莽时期,对于观望中的内容创作者、MCN 机构、服务商来说,这决定了他们在视频号上的投入力度,进而影响视频号的内容质量,后者是视频号在短视频时代争夺用户注意力的根基。

视频号有区别于抖音、快手、B 站的基因——重视产品、轻运营。在快速发展近三年之后,这个承担高期望的产品团队仍然只有 300 多人,甚至一部分运营员工也是从产品团队转岗而来。仅仅是抖音新开展的本地生活业务,团队规模也已经超过数千人,其中大部分都在负责运营及商务。相比之下,视频号的商业化产品、运营更多依赖腾讯广告团队,而非视频号体系内的商业化团队,这种跨大部门的合作也是腾讯联邦式的管理带来的特殊性。

过去一年,视频号在商业化上做了一些尝试,取得了一些成绩,但依然面临众多问题。随着内外环境的挑战日益严峻,留给视频号解决这些问题的时间,也在变得愈发紧迫。

01

越来越像抖音、快手

在诸多业务都面临增长瓶颈时,视频号难得地显现出了新的活力和商业化的可能性。就连搜一搜、小游戏团队做业务总结时,也都提及了视频号与业务结合后,可能产生的化学反应。

外界尤其关注的直播和电商业务成绩,微信团队公布,2022 年视频号直播的看播规模增长 300%,看播时长增长 156%。起步更晚的直播带货,销售额更是同比增长超了 8 倍。但值得注意的是,与往年一样,这些数据都未公布基数,难以估算整体盘子的大小。

而从用户数据上看,与腾讯第二季度财报公布的数据一致,视频号的活跃时间达到朋友圈的 80%。根据过去的数据,朋友圈的用户使用时长从诞生初至今,一直都在半小时左右,由此也能预估,视频号单个用户的停留时长也在同样的范围。对比快手的 129.3 分钟,抖音的 140 分钟,B 站的 96 分钟(均截至 2022 年 9 月),视频号的用户时长算不上理想。

在一个被抖音、快手高度驯化的内容市场中,迟了好几年才诞生的视频号呈现出不同的样貌,但在 2022 年,视频号开始逐渐向抖音、快手靠近。

视频号最初的内容推荐机制不同于其他同类型平台——基于社交关系链推荐,比起全网正流行什么,微信好友点赞了什么更加重要。视频号过去一直在训练更内容推荐算法,这是抖音能使更多用户花更多时间沉浸在产品内的法宝。今年的微信公开课上,视频号团队开始强调了推荐算法的数据,基于推荐算法的视频播放量同比去年增长超过 4 倍。

而被看作是微信的「原子化组件」,打通了微信的支付系统、小程序、企业微信、公众号,可以无限制地在朋友圈、群聊、私聊中出现——这是抖音、快手,以及淘宝、拼多多们都试图闯入但困难重重的领地,视频号在私域流量的运营上有天然的优势。

视频号在微信生态内的无障碍打通,让用户在公众号、小程序、企业微信中,在聊天、发状态、刷朋友圈时,都有了进入视频号消费内容的可能性。这让一些品牌看到了机会。以喜茶为首的品牌就在 2022 年开始了在视频号上的直播尝试,他们在门店窗口架起了直播设备,直播工作人员手剥水果的过程,更多还是把视频号当作重点营销阵地。

在行业人士看来,可以为企业构建私域的品牌和流量就是视频号最显著的特点。视频号也鼓励把用户放在平台长期经营,将视频号作为公域流量入口,再引到微信的私域,积累沉淀为用户资产,这可以避免像抖音那样,需要不断在公域池子中花钱买流量。微信也鼓励创作者、品牌,直播时抓住时机,向用户推送企业微信名片链接,将用户引导到企业微信私域,与品牌建立长期的联系。甚至在 2022 年 11 月,视频号还上线了基于直播间的客服功能。

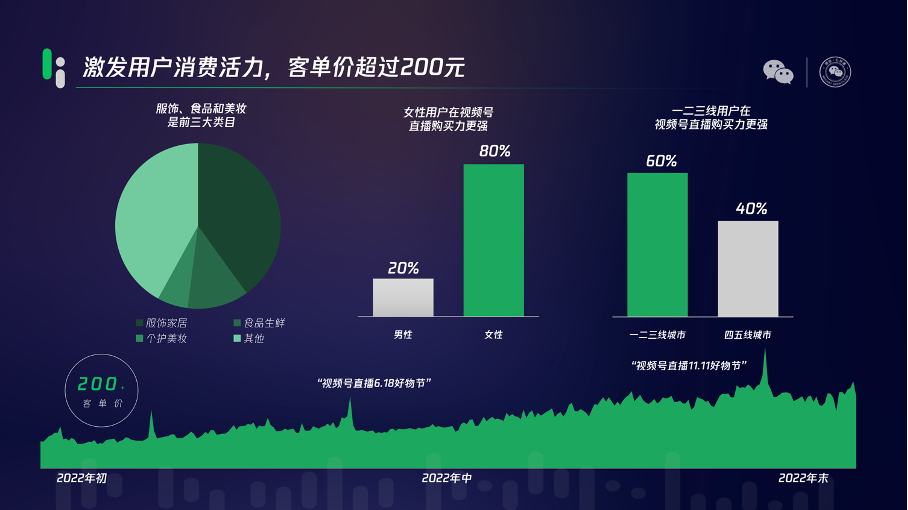

但有趣的是,今年的微信公开课上,视频号开始强调公域购买转化率。并披露客单价相比去年提升了一倍,超 200 元。

至于背后的原因,或许是因为视频号意识到,买量的投入产出比依然是品牌主投放时关注的重点。一位视频号从业者告诉极客公园,越来越多的品牌开始关注和尝试视频号,但绝大多数因为无法核算 ROI,仍然处在观望之中,未投入大的金钱和人力。

他认为,视频号这个阶段更适合经营小本生意,处在流量红利期,不买量也可以有基础的平台冷启动流量、自身社交关系链的流量。但对于大多数品牌来说,他们宁可花 2000 万买流量,换取能估算的、更稳定的交易额。

在腾讯庞大的生态版图中,电商、视频业务可以被称作是「弱势品类」,他们需要仰赖前人的经验,一步步摸着石头过河。据了解,视频号开启电商业务后,招聘了不少来自抖音、快手电商部门的前员工,他们带着更多实战的经验,开始一点点搭建属于视频号的商业化系统。

02

扶持原创,发力直播

对于视频平台,商业化的基石是活跃用户和用户时长,这与内容质量有着直接的关系。抖音丰沛的内容供给,配合成熟的算法模型,让用户平均每天在平台上消耗 140 分钟,而这些用户去年在抖音上花费了超过 1 万亿元人民币。

视频号也在想方设法提升内容质量。极客公园了解到,2022 年微信团队曾在内部要求,将更多的推荐位给到有趣、有用、有温度的原创作者,而不是比重更大的烂梗、搬运和营销内容。优质的原创生态,是保证内容平台健康持续发展的基石,而视频号内容的丰富度、质量问题一直被外界诟病。

这两年的微信公开课上,微信团队都会提及,团队在不断打击搬运内容、把更多流量分给原创内容。过去一年更是如此。视频号开始对搬运账号进行更严格的流量打压,同时一经认定,就将取消搬运账号的各项平台权益。微信的数据显示,一年的治理结束,平台原创内容的播放量较去年同比增加了三倍多。

更严格的治理之外,更重要的是拉动更多优质内容生产者加入。可以看到,视频号也有意在做推动细分领域内容的增长。2022 年的公开课上,视频号负责人宣布未来一年重点扶持泛知识、泛生活、泛资讯方向。今年,微信给出了成绩单:泛娱乐内容增加了 184%,泛生活同比增长 291%,泛资讯增加 273%。

尽管视频号宣布,今年将推动更多垂类内容增长,推出细分领域的运营扶持计划。但依照微信的风格,即便要拉动更多细分领域的优质创作者和内容增长,也可能只是从扶持激励计划上做尝试。

这是一只并不重视也并不擅长强运营的团队,他们并不会采取像抖音、快手一样,规模化的运营动作。

过去,B 站与西瓜视频过去曾为了抢夺知识类的内容创作者而开启挖人大战,不惜花更高的成本签约留住创作者。西瓜视频的运营会在 B 站上,逐一邀请一定粉丝量级的创作者加入,给出流量、现金的激励。大量的运营岗位员工,在配合产品内容战略引入创作者、激励生产某一类内容。

视频号几乎很少做类似的重运营。视频号员工仅有三百余人,他们把更多拉动创作者、品牌的期望都寄托在打造更好的工具、构建更好的生态上。

2022 年,视频号多次升级工具能力,希望能让作者可以更有章法地做运营。从可以获得创作灵感和任务的创作者中心、到「违规查询」工具、视频号加热工具等,一点点补齐缺失的「瓦块」。

直播是去年的另一个重点。在强社交的属性之下,视频号在热点事件和资讯沟通上有十分有利的地位,尤其是在疫情期间,通过社群、朋友圈、私聊等,信息可以极高效率地传递。

此外,视频号还打造了「八点一刻」系列知识直播;雷军、刘润、任泽平等意见领袖的跨年总结演讲直播;线上演唱会和线上 Livehouse 演出直播。这提供了一种商业化的可能性,以「声音玩具」乐队为例,他们在视频号的线上演出单人票价 180 微信豆(实际价值安卓端 1 元 10 个微信豆,iOS 端为 1 元 7 个),最终付费人次达到 1000 多人,而一场线下 Livehouse 演出,可容纳人数通常在百人左右。

但光靠名人、名家的内容供给远远不够,一个平台的内容丰富程度,更依赖更海量用户、成熟内容生产机构的参与。

视频号成立初,期望的是提供一个给全民记录、全民创作的工具,让每个人都可以被看见。这导致视频号的注册创作者多数是普通用户,内容没有商业价值或缺乏商业价值。这在一定程度上影响了视频号对品牌的吸引力。

极客公园注意到,到今天为止,仍有大量成熟的 MCN 机构还未将视频号当作是常态化运营的渠道,如何吸引这一群体也是重点。

这一问题的本质原因:是视频号商业化动力不足带来的负面影响。更多的内容创作者,需要看到稳定的、可观的回报,才会迁移内容阵地。

03

「补课」商业化

过去,视频号的商业化动力不足,原因在于视频号不像抖音、快手、B 站,将短视频、直播视作业务线,承担商业化职能。它的诞生和根本在于补足短视频内容模块,服务微信生态。这也使得视频号并不急于快速搭建商业化的机制,而把重心放在产品和内容生态本身。

腾讯曾在财报会上,对视频号商业化的问题作出回应,「将视频号养得更强需要一个过程。等到视频号足够强大之后,客户会愿意付费,而视频号内的电商与广告业务,也都会有非常大的空间,但视频号仍会将用户体验放在首位。」

在这样的背景下,2022 年下半年开始,视频号开始加速商业化的脚步,不断补足商业化的基础设施。先后提供了给万粉创作者的广告投放系统「互选广告平台」、给 100 粉丝以上创作者开放的「视频号小任务」。此外,视频信息流广告也在去年上线,腾讯同样在财报会中表示了对这一业务的期待,「目前朋友圈已实现快速的广告增长,希望在视频号可以去发掘各种增长潜力」。

「视频号小任务」界面

7 月 18 日

视频号正式上线原生信息流广告。依托于微信生态,帮助商家在短视频中,插入多种跳转链接,引导用户前往「品牌小程序」、「原生推广页或 H5」,以及「商品下单页面」下单。

7 月 21 日

「视频号小店」上线。视频号橱窗上架的主要载体,支持商家在视频号场景内开店经营。

8 月初

「帮上热门」功能上线。类似抖音「DOU+」、小红书「薯条」等推流工具。

8 月

「视频号小任务」上线。有效关注人数(粉丝数)在 100 及以上、并持续发布内容的优质原创者,即有机会参与变现。

一位视频号服务商创始人提到,视频号虽上线了互选平台、视频号小任务来帮助品牌与达人对接,但这两个平台皆为腾讯广告团队管理。腾讯联邦式的治理,让广告团队跟视频号之间早期的打通不够彻底,不像抖音和巨量引擎的关系。现阶段来看,视频号也仍未对商业化广告内容限流,以避免损害创作者的积极性。

视频号商业化的另一个重点是发展电商业务,打法上他们学习了抖音、快手过去成功的经验,尝试引入服务商。据了解,2022 年,视频号电商体系内有超过 1000 家服务商,贡献了 30% 的 GMV。而未来一年,他们的重点之一就是继续引入产业带服务商、品牌代运营服务商,联盟招商团长,为品牌、商家提供服务。

在视频号分享的代表案例中,创作者「顺子说茶」过去一年在视频号卖出了 2000 万元的销售额。单场数据上,黄金品牌周大生单场直播最高卖出 500 万元、「形象搭配师乔教主」的最好成绩是 350 万元。但与主要竞争对手相比,这样的成绩不算出彩,在抖音、快手甚至 B 站,这些数字可能只是头部主播单品的销售额。

一位电商行业分析师评价,现在视频号后台还有很多未完善之处,视频号小店设计很简单,商品供应从哪里来也是一个问题,大主播短期内很难进视频号。此外,视频号强调不做重,但抖音都到了履约、客服影响流量分配的阶段,这些都是需要重投入的环节。

这些都是微信团队需要面对的问题。正如马化腾在内部讲话中所称,对于电商交易,腾讯还是要起到助手和连接的作用。如何在不下场做电商的前提下,把电商闭环做好,是视频号未来的挑战。这对微信乃至整个腾讯集团来说都是陌生的。

一个根本的问题在于:电商的发展依赖直播,而直播向来依赖强运营的体系,没有规模化、体系化的运营很难支撑起直播的滚动效应。对视频号而言,在推进生态的繁荣之外,另一个更关键的问题就在于,如何通过工具、人力的部署,解决后期业务增长时所面临的种种问题。

这在过去的历史中,还没有人找到过好的答案。