如何才能让更多的桩主愿意把充电桩共享出来?在不改变现有个人体验的同时如何让共享后的体验不变差?如何让收益更直观?如何让用户操作更简单?

环境会决定人的行为,人的行为亦会影响环境。在新能源汽车推广的历程中,充电桩数量与电动汽车增长之间的关系似乎越发符合「相互决定论」。充电桩的多少决定电动汽车的体验,而电动汽车的多少又决定充电桩的发展。

历时二十余年,中国的新能源汽车保有量终破千万关口,但摆在普及与增长面前的痛点依旧是一个老问题「充电难」。过去的矛盾是充电桩的覆盖不够广,且投资充电桩并不能够实现很好的盈利,因为电动汽车数量太小。但现在的矛盾是,建设充电桩的速度似乎要落后于电动汽车销量的增速。根据中国充电联盟数据显示,充电桩数量为 392 万根,车桩约比仅 2.55:1,花费十余年的基建狂奔,但距离车桩比 1:1 的目标,仍存在差距。

「充电新共享」下的技术与模式创新

既然短时间内无法实现车桩比的提升,为了保住充电体验这件事,众多新造车企业可谓是下足了功夫。甚至在造车之外,最大的投入与精力首先都放在了充电这件事情上面。

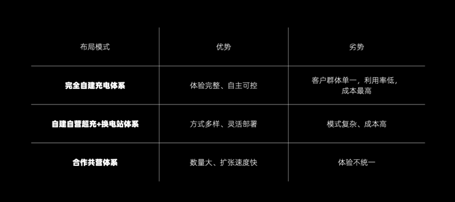

在布局模式上,主要分为三种。第一种以特斯拉为代表的「完全自建充电体系」,这种模式客户群体单一,只面向车企固定车主,利用率低,成本最高,需要车企有极高的市场保有量以维持运营。第二种是以蔚来为代表的「自建自营超充+换电站体系」,换电就是指直接更换电池。为此,蔚来还引入了车电分离模式,领头成立武汉蔚能电池资产有限公司,负责电池的管理和运营。

第三种就是以威马为代表的「合作共营体系」,这种模式与蔚来、特斯拉相对封闭的充电网络建设运营模式不同,主要是与第三方运营商合作共建充电网络平台,大幅降低了网络铺设和运营成本。各家都是用出了浑身解数,在充电的每一个细节体验背后其实都包含了车企的巨大投入与众多精力。

除汽车厂商以外,动力电池企业亦有不少厂家入局充电桩。其中,亿纬锂能斥资 2000 万联手特来电,宁德时代则作为投资方参与了云快充 B1 轮融资。而上游电池厂家入局充电桩瞄准的是新能源汽车的充电接口,为其电池在后期绑定更多客户。

「用户视角」的重要性

只要不为充电额外花费时间精力以及费用成本,对用户来说就是最好的选择。

目前充电效率最高的特斯拉 V3 充电桩,能在 15 分钟补能大约 250KM 续航,相比很多已有的快充技术已经带来了不少的时间节省,但这个时间是远大于加油的。但这种补能方式更适合的场景是远途出行中的补能。

而以蔚来为代表的换电模式的核心首先要满足车电分离的安全设计,换电过程其实时间非常短,体验很好,接近燃油车进站加油所用时间。但在这个高效的背后是相对较高的服务成本,建造换电站的投入比设立充电桩的投入要大得多。从用户的角度来看,换电体验好,但受制于用电规模、场地数量,「找站」比「找桩」难,而且各运营主体的排他性建设,也让换电模式并不适用于所有新能源汽车。

「无论是超充还是换电,都抵不过家里有一个充电桩。」车主的感叹也并非无理可循,虽然家用充电时间较长,但却不会产生因频繁使用超高功率的充电桩,而加速电池性能衰减的情况。同时,以用户视角来看,只要场景合理,家充桩其实能很好的解决日常使用问题。

而以场景论英雄,快充、换电、慢充并不是背道而驰的三种模式。只要其中一种补能体系能够得到完善,补能不再拥挤,那么定会给另一种补能模式以继续发展的空间,给消费者带来更好的补能体验。

所以当充电问题成为新能源汽车产业最后一公里的发展瓶颈,国家其实很早就提出完善居住社区充电桩建设推进机制,并鼓励「临近车位共享」「多车一桩」等新模式,从源头先解决问题。盘活私人充电桩市场是一个非常务实且新颖的方向,而优先打通以费用最低、体验最合理的家用慢充桩的合理共享,也是对用户最合适的策略。

其实目前共享经济涉及领域众多,业态千差万别,各领域发展阶段、成长特点、面临问题等也不尽相同,但是归根结底,共享经济本质还是充分利用社会闲置资源帮助解决人们日常生活中的问题,在充电领域的应用也不能偏离这一本质。

但一个简单的「共享」标签,并不是轻易贴在充电桩上就实现了。在完成私人充电桩共享这一功能的背后需要大量的技术以及模式创新。

为什么要「私桩共享」

如何才能让更多的桩主愿意把充电桩共享出来?在不改变现有个人体验的同时如何让共享后的体验不变差?如何让收益更直观?如何让用户操作更简单?

这些问题都是关乎于一个共享体验是否可用,是否常用,是否好评的关键。以威马「合作共营体系」中最新推出的「私桩共享」功能为例,为了让这件事更好的落地,威马在最初的设计逻辑以及后续的技术与用户体验上分别做了许多改变。

私桩共享的初衷或许源自于一位车主发帖。去年 12 月,威马创始人沈晖在微博晒出车主抱怨私桩难进小区的截图,一时间「充电难」引起新能源车主的共鸣。有需求,即表示有市场。威马以共建共进的多方共赢结果为导向,在提升公桩接入量的同时,将补能建设的抓手放在了私桩共享,从不同维度发生作用,推动用户补能充电的便利性及智能化。在共享模式下,拥有私人充电桩的用户,可以申请免费置换「国网电动&即客行智慧低碳充电桩」。而之后用户也能够「一键式」的来设置共享开放时间,并共享自家车桩。

对于「私桩共享」这个功能来说,不仅仅是要企业有能力用技术推出这样的功能,更需要企业推动用户使用、且容易用,有兴趣用。说的更通俗一点,它不仅要在技术上设计的简单合理,更要有足够的吸引力来驱使用户,例如创造收入。

威马在设计之处就考虑到了这方面的问题,希望让充电桩成为用户的营收工具。

威马还做了一个精准的计算,来为用户参考。以北京地区新能源车主为例,北京地区民用电价约为 0.78 元/度电,如以 1.2 元/度电的共享电价来计算(共享电价可由用户自行设置),单日共享约 9 小时(约 48 度电),按照每周共享 5 天,一年累计收入约为 5000 元,相当于可补贴新能源车主一年的充电成本。

这其实是完善了「私桩共享」背后的许多机制,例如共享时间段,更方便简单的共享策略,以及宣传引导,提升桩主参与共享的积极性。

根据中国充电联盟数据显示:截至 6 月,全国累计建成各类充电基础设施 391.8 万,同比增长 101.2%。其中,公共充电桩保有量 152.8 万根,私人充电桩保有量 239.0 万根。这就意味着,在 1000 万台新能源汽车中,有近 762 万台需要使用公共充电桩补能,实际车桩占比达 5:1。而当私桩共享模式全面推行后,私桩将具备过去只属于公桩的「一对多」开放性补能能力,理论上,车桩比可降低至 2.55:1。

面对如此大的新能源车充电需求缺口,「私桩共享」绝对是当下最好的最能见效的解决方案之一。但更重要的是企业不能简单的以顶层视角来看待这个问题,更需要真正以用户视角来理解问题,来分析问题,最后在用技术来解决问题。

数字化、平台化、产品化等等都是企业的手段,如何将用户的痛点真正解决,也许才是让「私桩共享」普及起来最重要的因素。

随着充电多元化的发展,私桩共享也逐渐被一整套体系化的能力所围绕,也能突破固有限制,在现实中普及。

当完成了对于充电需求的一大满足,电动汽车的销量也将迎来爆发。之前比喻充电桩与电动汽车之间的关系符合「相互决定论」,但当其进入正向循环后,或将为新能源车市带来「飞轮效应」。