海比研究院在过去一年的调研中发现,在政策大力支持企业数字化转型的背景下,中国市场的数字化建设需求呈现急剧增长的态势。

市场中出现了种类繁多的SaaS产品,SaaS市场竞争日益激烈。

海比研究院在过去一年的调研中发现,在政策大力支持企业数字化转型的背景下,中国市场的数字化建设需求呈现急剧增长的态势。目前中国数智化发展已经历了四个阶段,现处于生态级数智化阶段,企业对于数字化的需求提高,企业上云需求旺盛。随着企业上云需求的进一步提升,企业对于SaaS产品的需求逐步增多,SaaS产品逐渐多样化、个性化。企业多样的产品需求也为SaaS厂商带来了更多发展机会,SaaS厂商数量增长迅速,市场中出现了种类繁多的SaaS产品,SaaS市场竞争日益激烈。

在中国SaaS市场中,发展较为稳健的SaaS头部厂商已经开始建立SaaS生态,但是仍有部分新兴SaaS厂商还在探索未来自身发展方向。因此,海比研究院通过对SaaS市场的调查与研究,推出《2021中国SaaS市场研究报告》,希望为中国SaaS市场体系做一个全景式的梳理与展现,定位与分析数智化时代的SaaS目标用户,明确新时代企业数智化转型中SaaS产品需求点,研究成长型企业、低代码等新变量对SaaS市场的影响,为推动中国SaaS市场进一步的发展作出贡献。

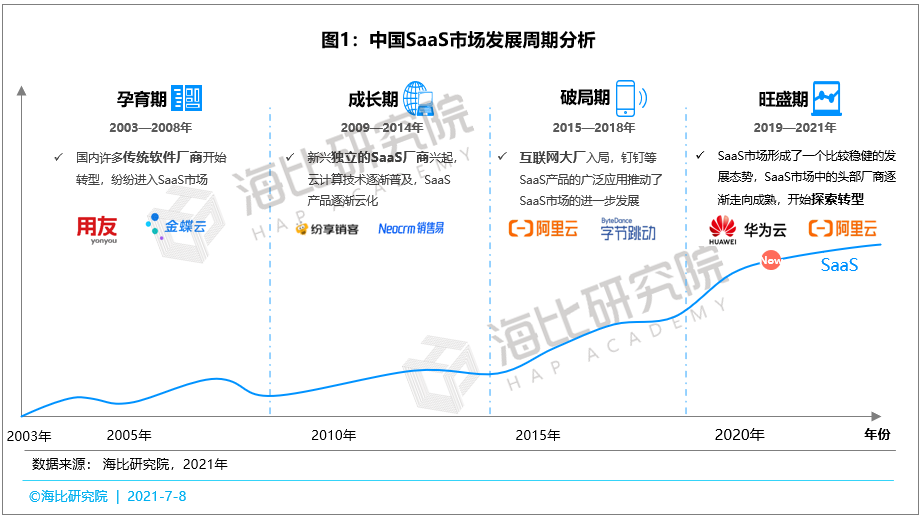

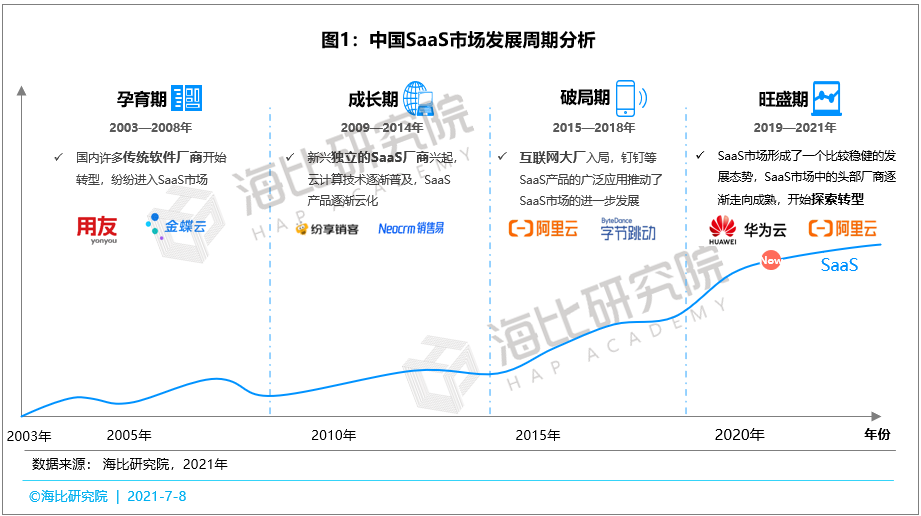

一、中国SaaS市场发展历程分析:中国SaaS市场发展已经经历了四个阶段,现已进入旺盛期

中国 SaaS 市场经历了十几年的发展,现已经历了四个阶段,分别为孕育期、成长期、破局期和旺盛期,SaaS 产品从 2003 年开始在中国市场中出现,从 2003 年至 2008 年,国内许多传统软件厂商开始进行 SaaS 转型,例如用友、金蝶等,纷纷进入 SaaS 市场,中国 SaaS 市场处于孕育期,市场份额较小,用户关注度较少。从 2009 年至 2014 年,中国 SaaS 市场进入成长期,新兴独立的 SaaS 厂商兴起,例如纷享销客、销售易等,同时云计算技术也逐渐普及,SaaS 产品逐渐云化,用户逐步开始关注 SaaS 产品。

2015年至2018年是中国SaaS市场的破局期,许多互联网大厂开始进入 SaaS 市场,以钉钉、飞书为代表的产品在市场上收到广泛关注,SaaS 产品的广泛应用推动了 SaaS 市场的进一步发展。从 2019 年至今,中国 SaaS 市场进入旺盛期,SaaS 市场形成了一个比较稳健的发展态势,像华为云、阿里云等 SaaS 市场中的头部厂商逐渐走向成熟,开始探索转型。

二、SaaS类型划分:将SaaS划分为六大类型

中国数字经济加速发展改变原有产业格局,倒逼企业转型,业务场景应用助力企业数字化转型,对原有价值链条进行整合。海比研究对业务场景应用SaaS进行赛道划分,分为经营管理业务类、办公沟通工具类、业务流程外包类、数据分析服务类、信息安全服务类、垂直行业专用类六大类。

经营管理业务类SaaS中分为内部管理型和外部交易型,内部管理型SaaS产品包括费用报销、电子合同、项目管理、资金管理、预算管理、研发管理、HR、财务、CEM等SaaS产品;外部交易型SaaS产品包括CRM、ERP、SCRM、电商、采购、进销存等。

办公沟通工具类SaaS产品包括视频会议、电话会议、协同办公、企业邮箱、IM、网盘、Office、直播等。

业务流程外包类SaaS产品包括代记账、招聘、社保、采购、员工管理、商事服务等。

数据分析服务类SaaS产品包括BI、数据仓库、数据湖、报表、数据服务等。

信息安全服务类SaaS产品包括网络安全、数据安全、应用安全、系统安全、工控安全等。

垂直行业专用类SaaS产品包括能源、制造、文娱、零售、通信、政务、医疗、教育、金融、公共事业等。

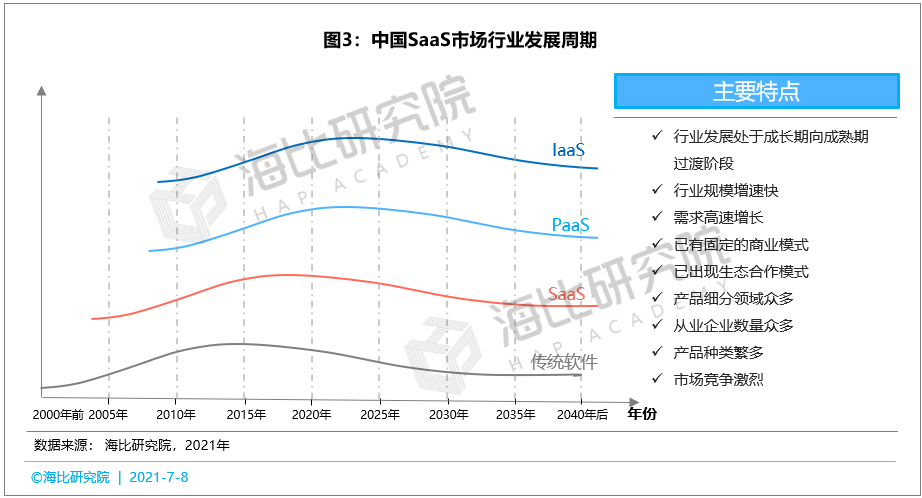

三、SaaS行业发展周期:中国SaaS市场目前处于成长期的尾端未来几年将进入成熟期

从云市场整体行业发展周期来看,相比IaaS、PaaS,中国SaaS市场的成熟度最高,行业发展处于成长期向成熟期的过渡阶段,海比研究院预计中国SaaS市场在未来几年将进入成熟期。

海比研究院调研发现中国 SaaS 市场行业规模增速较快,SaaS产品的需求高速增长,SaaS市场已形成了固定的商业模式,SaaS市场中的头部厂商开始搭建SaaS生态,已出现了生态合作模式。同时SaaS产品细分领域众多,从业企业数量中东,产品种类众多,中国SaaS市场竞争十分激烈。

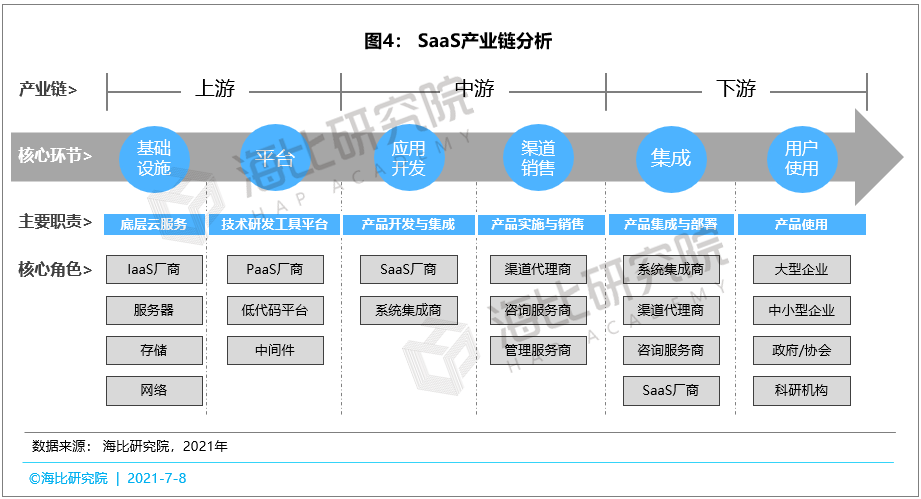

四、SaaS产业链分析:SaaS产业链主要有六大环节,中下游是业内厂商关注重点,部分厂商上游关注少

海比研究院调研发现SaaS产业链中包括六大核心环节,分别为基础设施、平台、应用开发、渠道销售、集成和用户使用。其中SaaS产业链上游包括基础设施和平台两大环节,基础设施环节主要提供了底层云服务,其核心角色包括IaaS厂商、服务器、存储和网络;平台环节中主要提供了技术研发工具平台,其核心角色包括PaaS厂商、低代码平台、中间件。

SaaS产业链中游为应用开发和渠道销售两大环节,应用开发主要提供SaaS产品的开发与集成,其核心角色包括SaaS厂商和系统集成商;渠道销售环节主要为产品实施与销售,其核心角色分为渠道代理商、咨询服务商、管理服务商。SaaS产业链下游为集成与用户使用,集成环节主要提供产品集成与部署,核心角色为系统集成商、渠道代理商、咨询服务商及部分SaaS厂商;用户使用环节主要为产品使用,核心角色为大型企业、中小型企业、政府/协会与科研机构。

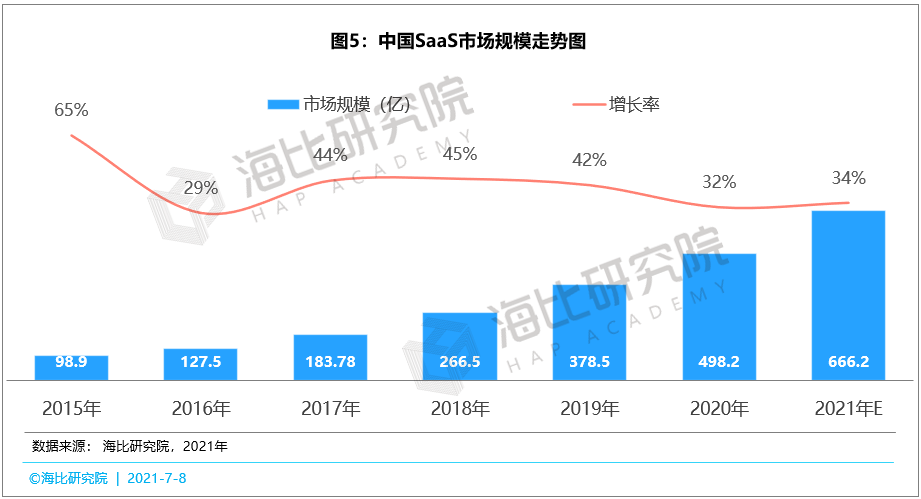

五、中国SaaS市场规模分析:2020年中国SaaS市场规模为498.2亿元,预计2021年市场规模将达666亿元

海比研究院调研数据显示, 2015年中国SaaS市场整体规模仅为98.9亿,SaaS市场规模连续6年稳步上升,2020年中国SaaS市场规模已经升至498.2亿元,同比2019年增长了31.6%,预计到2021年中国SaaS市场规模为666亿元。

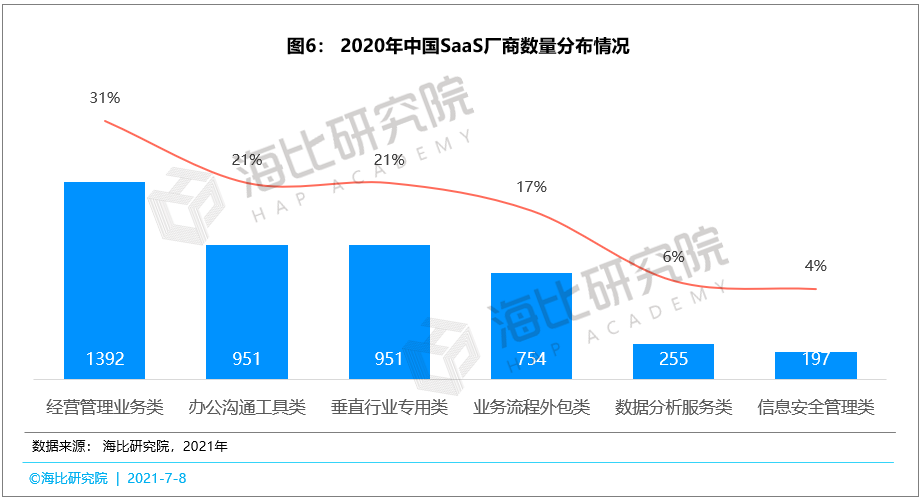

六、中国SaaS各细分市场的厂商数量规模分析:SaaS厂商数量达4500家,经营管理类厂商数量超过千家,占比为31%

从海比研究院调研数据来看,2020年中国SaaS厂商总体数量规模达到4500家,2020年中国SaaS市场中经营管理类厂商数量最多,为1392家,占比为31%。其次为办公沟通工具类SaaS和垂直行业专用类SaaS厂商,厂商数量均超过900家,占比为21%,业务流程外包类厂商数量占比为17%,数据分析服务类和信息安全管理类SaaS厂商数量较少,占比分别为6%和4%。

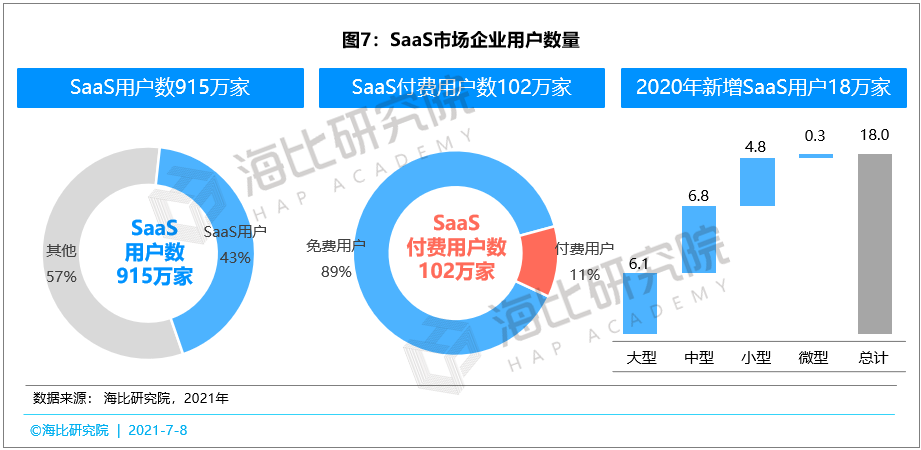

七、SaaS市场企业用户数量分析:SaaS市场用户数达915万家,其中付费用户数102万家,2020年新增18万家

海比研究院调研数据显示中国SaaS市场企业用户数量已经达到了915万家,占全国法人数量的43%;其中SaaS产品的付费用户数量已经到达102万家,占比为11%。

从2020年新增SaaS用户数量来看,2020年共新增了18万家SaaS用户,其中新增中型企业数量最多,达6.8万家;其次为大型企业,达6.1万家;新增小型企业数量达4.8万家,新增微型企业数量较少,仅有0.3万家。

中国SaaS市场经历十几年的发展,现已进入旺盛期。伴随着企业数字化转型升级,业务场景的SaaS市场需求旺盛,海比研究院根据各个SaaS产品的特点进行了类型划分,分为经营管理业务类、办公沟通工具类、业务流程外包类、数据分析服务类、信息安全服务类、垂直行业专用类六大类。

从SaaS市场整体规模来看,中国SaaS市场中整体厂商数量已经达到4500家,其中经营管理业务类SaaS厂商数量超过千家。SaaS市场用户数量规模也已达到915万家,其中付费用户数量已达102万家,2020年新增SaaS用户达18万家。2020年中国SaaS市场规模为498.2亿元,未来将会稳步增长,预计2021年中国SaaS市场规模将达666亿元。

本文来自微信公众号「中智观察」(ID:Hapiweb-soft6),作者:吴跃