这个时候,告诉投资人靠谱的赚钱方式远比讲一个陈词滥调的故事有用得多。

从 8 月中旬递交 IPO 招股书算起,共享办公初创公司 WeWork 这一个多月经历了各种戏剧性的变化:估值暴跌、IPO 推迟,紧接着《华尔街日报》爆料称,董事会考虑弹劾 CEO 亚当·诺伊曼(Adam Neumann),以重新获得投资人信心,这一切犹如如坐过山车般刺激。

最终亚当·诺伊曼(Adam Neumann)还是被赶下台了,即便他在内部会议中反思了自己的行为并对 WeWork 没有如期上市表示惭愧,可这并不足以挽回什么,而 WeWork 筹谋已久的 IPO 大戏如今也没了下文。

WeWork CEO 亚当·诺伊曼(Adam Neumann)| 视觉中国

WeWork CEO 亚当·诺伊曼(Adam Neumann)| 视觉中国从曾经风光一时的明星公司,到如今成为最惨烈的「共享经济」代表,WeWork 在经历了 IPO 搁置,股东、投资人逼宫 CEO 并成功将其撵走后,可能还将迎来新一轮裁员、减缓扩张以及关停教育地产副业等削减成本的举措。

「换帅」是华尔街的资本家们在筹措 IPO 时惯用的伎俩。最近的案例有风波中的 Uber,在创始人卡兰尼克下课的大半年后,新任 CEO 带领 Uber 成功上市。说到底,股东们并不需要一个个性十足的问题 CEO,他们只需要公司带来更多的营收。

之前曾有接近这一 IPO 项目的知情人士向路透社爆料称,WeWork 计划在路演时提出的最低估值只有 100 亿美元。这个数字甚至要比公司迄今拿到的融资总额(120 亿美金)还要低。假设 WeWork 最终以这样价格上市,这意味着从 2017 年至今,所有参与这一项目的投资人都会亏钱,而「冤大头」软银集团肯定受伤最深,这也是为什么股东们要急于从 CEO 下手,甚至孙正义都倾向于诺依曼下台以挽救创始人带来的负面影响,增加外界对 WeWork 的信心。

「不要上市」

在具体讨论 WeWork 自身的问题之前,首先需要了解目前美国科技公司在资本市场的艰难处境。

在经历了 Uber、Lyft 这两大共享经济第一二股的折磨后,投资人们早就对这种「看似前景广阔实则疯狂烧钱」的商业模式变得慎之又慎。在这经济整体衰退,市场萎靡的环境里,WeWork 本身比 Uber 和 Lyft 等 IPO 前辈更加模凌两可的模式,加上其创始人近乎荒唐的管理方式,都在给华尔街释放着非常消极的信号。

就在 WeWork 放弃 IPO 的风口浪尖,甲骨文创始人埃里森批评称,「Uber、WeWork 这样的公司几乎一文不值。」在他看来,Uber、Lyft 得到的业务无法保证始终据为己有,砸钱抢夺市场份额是「愚蠢的」。而 WeWork 好比是二房东,自己租楼装修拆分再转租,却偏偏要标榜是一家科技公司。美国联邦储备银行波士顿主席 Eric Rosengren 也表示,类似 WeWork 这种经营共享办公业务的公司越来越多,会对金融稳定造成新的风险。

WeWork 中国位于上海威海路旗舰店内的办公环境 | 视觉中国

WeWork 中国位于上海威海路旗舰店内的办公环境 | 视觉中国「跟踪企业 IPO 事件这么久,我从来没见过一家公司收到如此多的负面评价。」有着 30 年从业经历的资深顾问 Len Sherman 如是说。而针对诺伊曼曾面临的困境,在问及要如何成为可以对股东负责的 CEO 时,曾经历过上市初期股价暴跌的 Snapchat 创始人埃文·斯皮格尔(Evan Spiegel)甚至建议「不要上市。」

在这种情况下,以腰斩一半的估值上市,是聪明的做法,至少 WeWork 还能通过庞大的资本市场去募集加速扩张的能力,而停下来则很难实现收支平衡,更不要谈盈利。所以 WeWork 势必还是要通过 IPO 的方式为今后业务的积累资金,只不过在大家变得越来越精明的情况下,光有好听的故事或者类似「提升全世界的感知力」这样的 Slogan,已经完全无法满足市场的高预期,而如果想让投资人买账,恐怕 WeWork 必须要在自身业务层面进行更多的能力挖掘和创新。

急速扩张的规模生意

2010 年,诺伊曼和 米格尔·麦克凯尔维(Miguel McKelvey)成立 WeWork。主打为创业者、自由职业者、初创公司和小型商业团体提供共享办公区域。它的首个店面设在了曼哈顿的 SOHO 区域。九年间,WeWork 成长速度飞快,目前已在全球近 29 个国家、111 个城市开展业务,未来还计划在其他 44 个城市入驻,最终全球定位是 280 个城市。超快的成长速度也带来了可观的收入,WeWork 2018 年收入 18 亿美金,而今年仅上半年营收就达到了 15 亿美元。可是这种增长是以烧钱为代价实现的,高收入广扩张的后果是同样令人可怕的亏损。

但 WeWork 坚持认为,假设公司的规模越大,它最终创造的利润也就越多。这从之前发布的招股书中可以找到答案:「我们在一个特定城市战略性地投入越多,我们的社区就越大,约有活力。这种集群效应,可以提高我们产品的品牌知名度,使我们能够实现规模经济,从而推动全球平台的货币化程度越来越高。」

这种可能性是有的。

The We Company 旗下的产品种类图 | 雅虎财经

The We Company 旗下的产品种类图 | 雅虎财经2019 年初,WeWork 将公司正式更名为 The We Company,表示出在共享办公之外的领域长期投入的决心。与 WeWork 并行的其他产品包括共享公寓 WeLive、私营学校 WeGrow、健身房业务 Rise by We 以及企业装修服务 Powered by We 等。WeWork 的品牌认知度会发散影响到其他品牌,从而增强公司整体的用户粘性。

这其实也进一步说明了,假设在资本无限充沛的情况下,WeWork 是最终受益的一方。要实现 WeWork 的愿景,快速扩张到一定规模是前提。但这也意味着,假设为了现金表现更好而减缓增长,实际可能会让 WeWork 的未来发展受到非常大的限制,这正是 WeWork 模式的矛盾所在。

遥遥无期的盈利

WeWork 会有赚钱的那一天吗?

此前 Business Insider 曾撰文分析过 WeWork 的财务状况。像很多要进行 IPO 的公司一样,WeWork 的收入随时间推移而不断增长。这可以理解为公司正对其业务进行投资,未来可能获利。不过 WeWork 的支出在其收入中所占的百分比却没有随时间的推移下降。

当然 WeWork 在其招股书中也进行了说明,表示「尽管我们不认为长期看净亏损占收入的百分比会增加,但我们的净亏损占收入的百分比可能会在短期内增加,并将继续绝对增长」。换句话说,WeWork 似乎认为它还只是一家非常早期的公司,这些损失是长期发展计划中的一部分。

这同时也呼应了它对市场规模的预想。WeWork 在其招股书中表示:「我们在美国的可寻址市场机会为 9450 亿美元,在全球为 1.6 万亿美元。但目前仅实现了全球机会的 0.2%,以及潜在市场十大城市中的 0.6% 的机会。」

而根据桑德福 C. 伯恩斯坦的分析师克里斯·莱恩的预测,WeWork 需要在未来 4 年内有 72 亿美金,才可能把现金流转正。而如果在 2022 年之前出现经济衰退,那这笔钱将会变为 98 亿美元。

只不过目前来看,曾经鼎力支持的软银集团恐怕也不愿意再拿出 70 多亿美金给 WeWork 输血了,所以将其估值吹高后推向大众资本市场,似乎是权宜之计。但华尔街没有接手,最终 WeWork 估值的破溃之势出现了难以预料的结果。

据相关知情人向《华尔街日报》透露称,WeWork 的 IPO 目前不太可能在今年进行,但 WeWork 上周在一份声明中表示,仍计划今年完成上市。

「二房东」的科技感

如果从 2008 年的 GreenDesk(WeWork 前身)算起,WeWork 从事「共享办公」这件事也已经有超过 10 年的历史了。相比 Uber/Lyft、Airbnb 这些共享经济领域的明星公司,WeWork 代表的「联合办公」业务因为少了监管层面的风险,所以发展速度很快,以致于全球范围内都产生了不少竞争对手,比如中国市场上的优客工场、氪空间等。

从本质来看,WeWork 更像是一个「二房东」,租用商业地产,装修办公室,再转租给创业者、自由职业者、初创公司和小型商业团体,开发会员模式并从中套利,但这种共享办公空间的商业模式并没有护城河。

「我之前曾有幸参与过类似的投资项目。实际上,办公室转租这种商业模式早在 1956 年就有了。」地产投资大亨 Sam Zell 在接受 CNBC 采访时表示。他和很多投资人的观点一样,认为这种模式没有太多新意,且存在短期收入与长期租约及债务错配的风险。

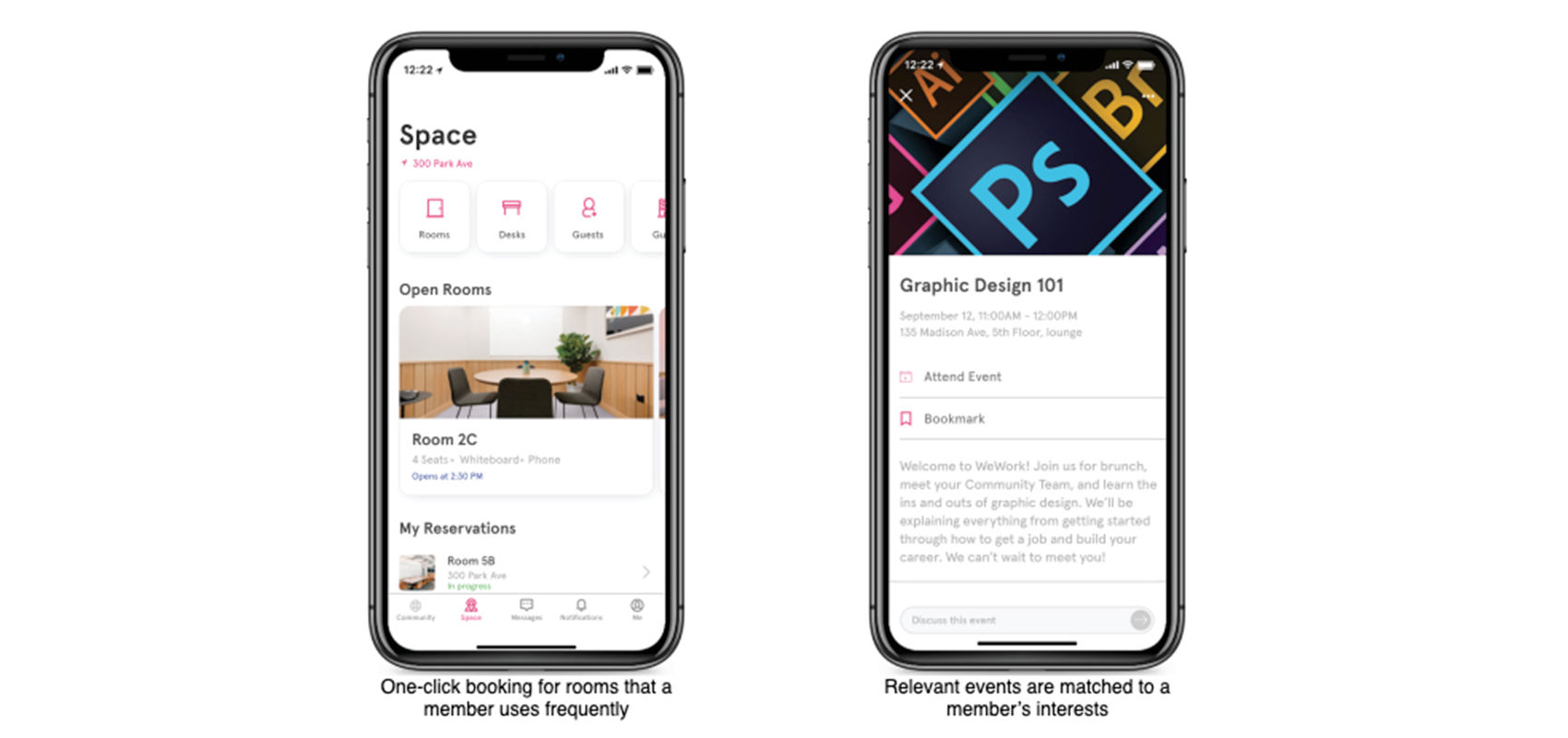

WeWork 提供的 APP 应用可预订会议室,或根据个人爱好为其推送相应的讲座等拓展信息 | WeWork IPO 招股书截图

WeWork 提供的 APP 应用可预订会议室,或根据个人爱好为其推送相应的讲座等拓展信息 | WeWork IPO 招股书截图的确,在传统地产开放商和服务上严重,WeWork 只不过是挂上了「共享经济」幌子的「二房东」,将办公室装修得更花哨些,对客户的来源也并不讲究。目前业内成熟、已实现盈利的大品牌也有不少,比如 2000 年上市的格雷斯,但无论是从舆论的热度还是市场估值来看,市值 40 亿英镑(约合人民币 350 亿元)的格雷斯都远远比不上 WeWork。

不同于行业前辈,WeWork 提出了非常有科技企业风格的口号——「空间即服务(space-as-a-service)」。办公空间可以灵活到只租一个工位,支付方式则灵活到按分钟、按月或按年支付,个人会员能以较低的价格获得工作空间。WeWork 还在招股书中强调,公司拥有大约 1000 名工程师、产品设计师和机器学习专家,用于对运营业务的复杂系统进行构建、集成和自动化。相比传统替代方案,能够以更低的价格为会员提供优质体验。

WeWork 的会员体系及「空间即服务」平台功能 | WeWork IPO 招股书截图

WeWork 的会员体系及「空间即服务」平台功能 | WeWork IPO 招股书截图除了这些品牌性质的说辞,WeWork 很难真正和一家科技公司联系起来。相比 Uber/Lyft 的模式,它的确要更「重」一些。因为办公空间在被卖出前,必须要由公司自行承担租赁和装修费用。所以要想多赚钱,就要提高办公空间的出租率,但考虑到 WeWork 目前有超过一半多的工位需要不断投入且不能产生收入,出租率的问题还远远没有得到解决。

WeWork 预计这部分工位将在 2020 年逐步转入运营阶段,届时公司利润也会大幅提升,但只要进行快速扩张就会有无法租赁的工位产生,停止或控制规模扩张又反过来又会影响 WeWork 商业模式的正常运作,这本身就形成了一个彼此矛盾、互为悖论的难题。

办公空间模式的补充

那么其他业务呢?要进行 IPO 的并非是共享办公业务 WeWork,而是目前形成共享经济品牌阵列的 The We Company,包括前面提到的共享公寓 WeLive、私营学校 WeGrow、企业装修服务 Powered by We 等等。

实际上,这些新业务本身也几乎没有创新可言,只是将现有成熟的商业模式进行了二次包装。唯一有亮点的是为企业提供定制装修服务的 Powered by We,发挥了 WeWork 在空间设计、社区运营以及包括会员机制打造等方面的能力,所以近几年包括亚马逊、Facebook、IBM、微软、阿里巴巴、字节跳动、汇丰等大企业以及一些中型企业、小公司都变成了 WeWork 的会员。

「这是一个不会占用大量现金流,比卖工位更赚钱的生意。」WeWork 在中国的另一家竞争对手「氪空间」创始人刘成城在接受《第一财经》采访时如此评价 Powered by We。

WeWork 为字节跳动打造的定制化办公空间 | WeWork IPO 招股书截图

WeWork 为字节跳动打造的定制化办公空间 | WeWork IPO 招股书截图此外,为了补足其在技术以及社区运营等领域的不足,WeWork 在疯狂扩张的同时也在积极通过投资或并购的方式来提升自己的综合竞争力。例如 2017 年收购的活动组织公司 Meetup 和编程教育公司 Flatiron School,当年就已经为 WeWork 贡献了 320 万美元的盈收进账。Meetup 后期还成了 WeLive 项目内重要的服务供应商,Flatiron School 则利用互联网教育火热的发展态势,目前在美国开设了 10 个培训机构。

8 月 27 日,在大家都被 WeWork IPO 延后的消息吸引时,它同时还完成了对另一家按需办公空间公司 Spacious 的收购。

据极客公园(ID: geekpark)了解到的信息,Spacious 希望利用城市内餐厅和酒吧的空闲时间,将其变成联合办公空间。因为酒吧和餐厅通常白天会被闲置,可以用作一些人的临时办公场所。它的服务模式有些类似 WeWork 年初在中国市场推出的闪座(WeWork Go),用户可以按小时租用办公桌空间,售价为 15~45 元/小时不等,这种模式一方面可以满足 WeWork 会员对临时办公场所的需求,另一方面也可以以较低的门槛招揽非会员的客户。

所以不管是 WeWork Go 还是 Spacious,都提供了更为短期和灵活的办公空间,甚至可以说,这种服务的竞争对手可能是像星巴克、Costa 之类的咖啡馆。如果未来 WeWork 能够通过快速扩张建立全球性的服务网络,这种小而美的服务兴许会更受用户的欢迎和认可。最重要的是,它能够有效提高闲置工位利用率,增加品牌黏性,有可能创造出更客观的营收价值。

咖啡馆是很多人社交、工作的场所 | 视觉中国

咖啡馆是很多人社交、工作的场所 | 视觉中国The We Company 在产品和服务的构建基础上,还建立了 ARK 房地产基金业务。ARK 旗下管理着两只基金,总规模为 29 亿美金,主要业务是为 WeWork 寻找合适整栋购入的楼宇,以便后期进行深度改造。

从长远的角度来看,ARK 对 The We Company 的意义在于,它一方面能够降低 WeWork 的租赁成本,利用地产重资本的升值空间去抵扣工位闲置造成的成本损失;另一方面,共享办公服务的入驻能够增加该地产的有形价值,之后倒卖地产赚取的差额也要比收取会员费更客观。

目前,ARK 已经买下纽约第五大道上的标志建筑、老百货公司 Lord&Taylor 的总店大楼,并协商从黑石集团处购买伦敦德文郡广场的 12 栋建筑。

未来不明朗,但仍值得期待

WeWork 在招股书中清晰地规划了公司未来:我们的全球平台是一站式商店,会员可以访问他们所需的所有产品和服务,使他们能够工作、生活和成长。我们已经开始构建一系列 We Company 产品,并开发第三方合作伙伴网络以满足我们会员的需求。

只不过再美好的愿景也抵不过现实世界的残酷,从年初被炒到 470 亿美金的估值到如今 CEO 下台,可能面临的裁员、减缓扩张等举措令 WeWork 的未来变得非常不明朗。目前的共享办公并非什么有绝对壁垒的行业,很容易被复制被抄袭,而 WeWork 要做的是应该重新思考自己的商业模式并通过创新提升自己的核心竞争力。

只是挂出科技公司的招牌并不能为其换来与科技公司对等的市盈率,即便是傍上了大公司,如果没有更核心的优势输出,也不可能获得持续稳定的客户资源。会员的不确定性、不可控性,正是 WeWork 需要解决的众多难题中十分关键的一环。

共享办公,除了能够解决灵活性的问题,也带来更多潜在业务合作以及吸收多元创意的机会。只不过 WeWork 的主营商业模式逃不开对传统「办公室转租」业务的模仿复制,所以如何去挖掘更有价值的客户资源,如何通过多项产品的互相促进、补充形成合力,如何提供创新性的服务去支撑更广泛的市场,似乎远比一个陈词滥调的故事对投资人要更有吸引力,对获得资本市场的信任同样大有裨益。

责任编辑:宋德胜

题图:视觉中国