8月16日,美国《财富》杂志发布了2019年100家增长最快的公司排行榜,考核美股上市公司连续三年的营收、利润和股票回报率表现,中国陌生人社交平台陌陌登上榜首。

8 月 16 日, 美国《财富》杂志发布了 2019 年 100 家增长最快的公司排行榜, 考核美股上市公司连续三年的营收、利润和股票回报率表现, 中国陌生人社交平台陌陌登上榜首。

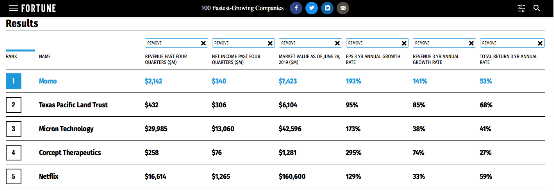

《财富》统计的数据显示, 过去三年, 陌陌每股收益每年增长 193%, 营收每年增长 141%, 三年年化股票回报率 53%, 远超平均水平。陌生人交友产品的营收和增长能力引发关注。

从榜单中可以看到, 美国在线约会公司 Match Group 同样表现不俗, 位列 38 位。从 Match 在本月 6 日刚刚发布的 Q2 财报可以看到,Match 的增速再次超出预期。

与此同时, 被称为海外版「陌陌」的全球开放式社交平台 MICO, 近日接连登顶印尼、埃及等人口大国的收入榜单, 展现了强大的吸金能力。

陌生人社交再一次成为资本市场关注的焦点, 有的媒体甚至喊出了「荷尔蒙统治地球」的论调。那么近几年, 这些陌生人社交产品, 到底是凭借什么跑赢了整个移动互联网市场的增速?

「荷尔蒙」生意背后的泛娱乐探索

《财富》发布的 100 家增长最快公司榜单, 历来被认为是「经济活力晴雨表」。据《财富》官网历史信息显示, 这是 2010 年以来中国公司首次登顶。

以增长数据为评选维度, 陌陌的登顶并不让人意外。每股收益每年增长 193%, 营收每年增长 141%, 在美股市场, 陌陌近三年的增长成绩堪称一骑绝尘。

陌陌于 2011 年 8 月上线, 定位为一款基于地理位置的陌生人社交应用。凭借「约炮神器」之名, 陌陌用户飞速增长, 上线不到一个月就跻身应用商店社交类下载榜单前三, 排名仅次于微信和 QQ。2012 年 1 月, 陌陌用户达到 100 万。8 月, 这一数字突破 3000 万。2014 年 11 月, 陌陌登陆纳斯达克。

上市之初, 陌陌的表现中规中矩, 它真正起航的时间是 2015 年。这一年, 陌陌做直播了。

2015 年, 陌陌开始探索泛娱乐的发展路径, 推出与社交结合的直播功能, 随后用户规模和收入都大幅增长。2017 年 Q1, 陌陌净营收同比增长 421% 达 2.652 亿美元, 净利润同比增长达到 615% 达 9070 万美元。营收增长超 4 倍、利润增长超 6 倍, 这在所有上市公司中都十分罕见。

尽管直播业务让陌陌赚得盆满钵满, 但陌陌没有放弃多元化营收方式的探索。基于此, 陌陌布局了短视频、卡拉 ok、聊天室等多种业务, 并于 2018 年 2 月收购约会交友软件探探, 强化自己在中国市场开放式社交领域的领导地位。

基于多元化的布局, 陌陌的用户增长和营收增长都得以延续。2018 年全年, 陌陌净营收达到 134.084 亿元, 同比增长 51%。

今年以来, 虽然国内市场监管趋紧, 探探也一度深陷下架风波, 不过陌陌依旧保持着稳定的增长, 第一季度营收远超华尔街预期。根据财报显示,2019 年 Q1 陌陌净营收达 37.2 亿元, 同比增长 35%。截至 2019 年 3 月, 陌陌主 APP 月活用户达到 1.144 亿, 创下历史新高。

可以看到, 凭借「社交+泛娱乐」的布局, 陌陌已经坐稳了国内陌生人社交领域的头把交椅, 并用持续的、高速的增长印证了这一模式的巨大潜力, 未来依然可期。

在海外市场再造一个「陌陌」

陌陌的成功是偶然吗? 答案显然是否定的。

被称为「海外版陌陌」的全球开放式社交平台 MICO,2014 年在海外上线, 并以同样的模式, 在海外复制了陌陌的成功。

MICO 首先将目标市场定位于东南亚和中东, 布局了泰国、印尼、沙特等国家。东南亚人口基数大、经济发展水平良好、网络费用低、与中国文化相近, 成为市场首选。而中东地区, 用户社交需求旺盛, 且消费能力极强, 成为 MICO 的另一核心市场。

事实证明, 在世界的各个角落, 陌生人社交都是一种刚需。MICO 在海外上线后, 用户规模一直保持高速增长, 如今已跻身「亿级用户俱乐部」。

而营收方面,MICO 与陌陌一样, 通过布局泛娱乐实现爆发增长。2016 年,MICO 开始尝试加入直播,2017 年与海外直播平台 Kitty Live 合并, 加速布局泛娱乐。在「滑动匹配」、「附近的人」、「全球漫游」、「即时翻译」等社交功能的基础上,MICO 加入了「直播」、「短视频」、「多人连麦」等模块, 形成了丰富的泛娱乐生态, 同时营收飞速增长。

据报道,MICO 于 2018 年 5 月实现规模化盈利, 目前月收入达千万美金。对于并无巨头背景的 MICO 团队来说, 这无疑为其后续的发展提供了坚实的保障。

出海五年,MICO 已成为东南亚、中东、印度等市场的头部社交产品, 其营收成绩尤为亮眼。

App Annie 数据显示,MICO 曾登上印尼、埃及、巴基斯坦等 27 个国家和地区的社交类应用畅销榜榜首。在 Sensor Tower 发布的 2019 年 Q2 中国短视频/直播 APP 海外收入榜单中,MICO 位居第 6 名, 成为榜单中的唯一一款社交产品, 收入高过了快手和火山小视频。

一个值得探讨的议题是:社交产品通过布局泛娱乐实现爆发增长, 已被多次印证;而娱乐产品转过头来入局这门「荷尔蒙生意」, 是否可行呢?

2018 年, 国内的千播大战惨烈收场, 秀场直播的想象空间不再。海外市场, 众多出海的中国直播平台也开始标榜自己的「社交」属性。不过, 时至今日, 直播平台向社交转型, 始终没有出现任何的成功案例。

MICO 的 CEO Sean 曾在面对媒体采访时说:「直播必死, 社交永生。」虽然直播是其泛娱乐生态的重要板块和其主要的营收方式, 但是 MICO 始终立场坚定地强调, 纯直播的模式是没有未来的,「直播+社交」的逆向结合也难以成功。

回过头看, 无论是陌陌, 还是「海外版陌陌」MICO, 它们的成功都印证了一个有趣的逻辑:泛娱乐是荷尔蒙生意的催化剂。

不过, 褪去泛娱乐的外衣, 社交依然是这两款产品的绝对核心。如 MICO CEO 所说, 社交永生,「社交关系」才是它们永动的增长马达。

围绕着这一核心, 陌生人社交可以有更多不一样的盈利模式, 比如订阅。

除了直播, 订阅也是「摇钱树」

Match 又涨了。近两年来, 这样的消息对于人们来说已经司空见惯。在 Tinder 的加持下,Match Group 的市值已经一路飙升至 239 亿美元。

2012 年,Tinder 凭借开创性的「左右滑动」设计, 在上线两个月时间内就匹配了 100 万对有眼缘的男女, 积攒了 3500 万个用户评分。不到半年时间,Tinder 配对的数量就突破了 1 亿。经历了将近 7 年的发展,Tinder 已经成为欧美国家最受欢迎的约会交友软件。

8 月 6 日,Tinder 母公司 Match Group 发布了第二季度财报, 其中 Tinder 的表现尤为亮眼。财报显示, 二季度 Tinder 付费会员数同比增长 39% 至 523 万人, 人均 ARPU(每用户平均收入) 同比增长 6%。此外,Tinder 的营收同比增速达 46%, 其吸金能力令人艳羡。

作为一款诞生于美国的产品,Tinder 的功能简单纯粹。没有直播、不靠娱乐,Tinder 是如何赚钱的呢? 答案是订阅。

2015 年,Tinder 推出 Tinder Plus 的订阅服务, 让付费用户可以避免意外手滑, 且允许用户越过当前地理位置的限制进行搜索等。之后,Tinder 又在 2017 年夏天推出升级版的 Tinder Gold, 此外还增加了按点击次数计费的「超级喜欢」和「升级」等功能, 让任何用户都可以选择购买。

Tinder Plus 的费用是 9.99 美元/月,Tinder Gold 的费用是 14.99 美元/月。Tinder 对大龄用户收取更高费用, 在美国,Tinder Plus 对于 30 岁以上用户的费用高达 19.99 美元/月。

凭借会员服务的高额营收,Tinder 曾一度力压 Netflix 和糖果粉碎传奇, 荣登美国 iOS 畅销榜第一的位置。

不过, 除了会员增值服务, 号称不会做广告生意的 Tinder 始终没能抵住流量的诱惑, 在平台上推出了信息流广告业务。事实上, 广告也是陌陌和 MICO 的营收来源之一。社交流量是最值钱的流量, 任何一个想赚钱的社交平台都没有理由拒绝。

8 月 19 日, 陌生人社交产品「SUGAR 苏格」宣布完成超千万元 A 轮融资, 投资方为光速中国。即使在资本寒冬, 陌生人社交赛道的融资消息也从未停止过, 资本市场对「荷尔蒙生意」始终充满热情。毕竟, 太多的增长奇迹在这个赛道发生, 这门生意的天花板远未见顶。