城市 NOA 解决方案的渗透率正快速提升。

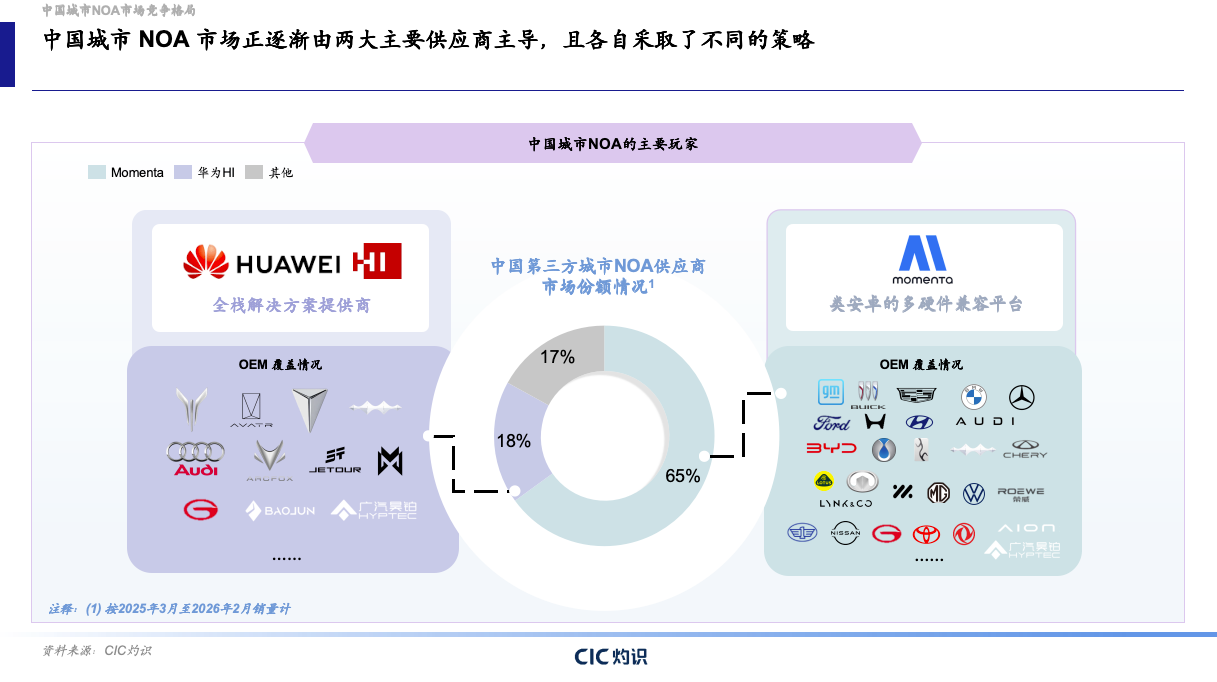

2026 年 6 月 15 日,行业权威研究机构 CIC 灼识咨询正式发布《自动驾驶行业蓝皮书——城市 NOA:自动驾驶商业化的转折点》(以下简称:蓝皮书)。蓝皮书显示,2025 年中国新能源车渗透率已达到 54%,城市 NOA 正处于规模化爆发的关键拐点。2025 年 3 月至 2026 年 2 月,中国第三方城市 NOA 供应商市场中,Momenta 市占率达 65%,行业居首。

自动驾驶关键拐点已现:2030 年城市 NOA 解决方案渗透率将突破 60%

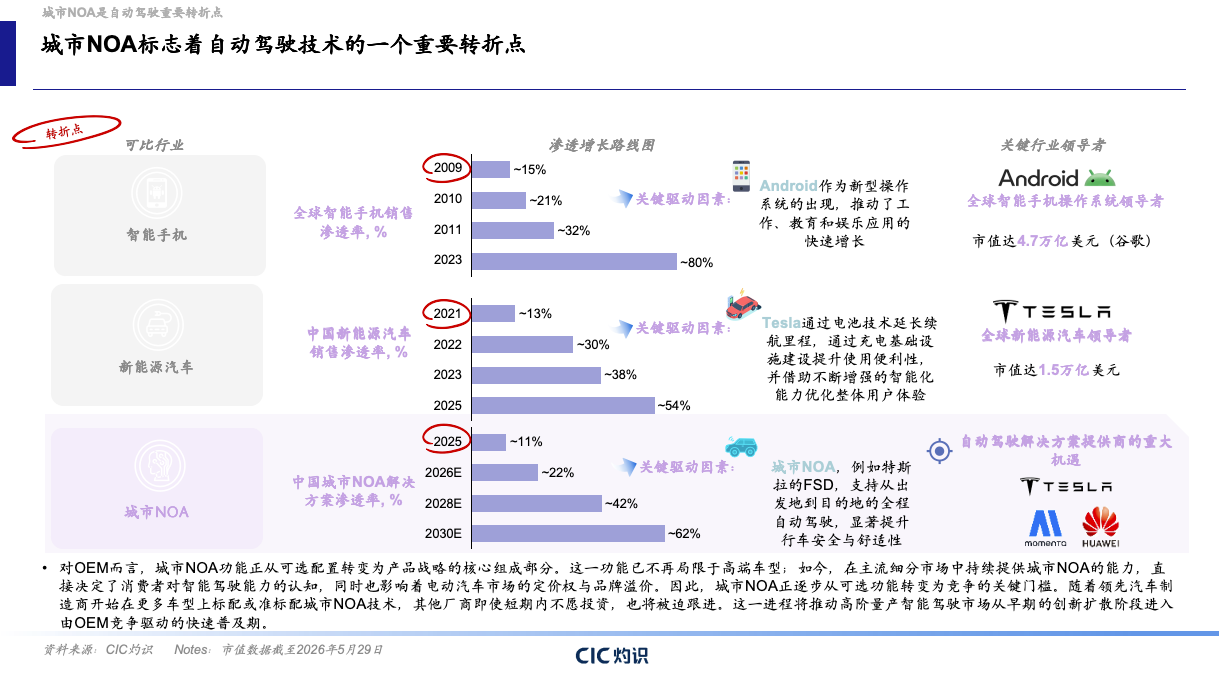

蓝皮书显示,近年来,中国新能源汽车市场规模实现高速增长,新能源渗透率已由 2021 年的 13%增长至 2025 年的 54%。与此同时,城市 NOA 正迎来规模化爆发的关键拐点:中国城市 NOA 解决方案渗透率预计将从 2025 年的 11%,飙升至 2030 年的 62%。

中国城市 NOA 渗透率的爆发,源自技术、供给、需求的多重共振:技术侧,世界模型、强化学习与端到端技术的量产落地,解决了传统智驾的长尾场景失效、决策机械等核心痛点,让城市 NOA 的体验更安全、更安心、更丝滑。供给侧,行业头部车企正在更多车型上标配城市 NOA 技术,推动智驾市场进入由整车厂(OEM)竞争驱动的快速普及期。需求侧,城市 NOA 功能正成为影响消费者购车的关键因素。《2026 麦肯锡中国汽车消费者洞察》调研显示,高达 69%的受访者已将城市 NOA 等高阶智驾功能视为购车标配。

随着城市 NOA 技术的不断普及,大众市场车型正成长为城市 NOA 渗透率提升的核心驱动引擎。蓝皮书显示,未来五年,10 万 -20 万、20 万 -40 万及 40 万以上车型的城市 NOA 渗透率,将由 2025 年的 3.8%、27.2%和 29.6%,分别增长至 2030 年的 62.7%、97.0%和 89.8%。

巨大的市场增长空间,有望让中国自动驾驶行业迎来营收规模的大幅增长,目前市场份额稳定的极少数头部玩家,将成为最大受益者。

凭借在「物理 AI」和「世界模型」领域的技术领先优势,Momenta 在第三方城市 NOA 供应商市场市占率达到 65%,行业居首。Momenta 的客户已覆盖国内全部主流乘用车企业,且全球排名前 10 大车企中已有 9 家与其开展合作,量产方案已在亚洲、欧洲和大洋洲的 10 多个国家和地区实现落地。

蓝皮书强调,城市 NOA 已展现出显著的规模效应与经验曲线优势,竞争焦点早已从单纯比拼算法,转向能否将算法转化为可规模化的产品交付体系。同时,头部供应商在技术实力、交付能力、客户覆盖范围、成本效益及数据规模等方面已形成复合型壁垒,令后来者难以短期复制。预计到 2030 年,第三方城市 NOA 供应商方案的搭载量占比有望达到约 75%,这将为头部供应商带来更大的营收增长空间。

蓝皮书还提到,以 Momenta 为代表的中国供应商正在推动城市 NOA 的全球化发展。这一进程分为三个并行阶段:一是「面向中国的中国模式」,在中国复杂路况中优化技术并验证商业可行性;二是「面向全球的中国模式」,与中国 OEM 合作拓展海外市场;三是「面向全球的全球模式」,凭借全球交付能力参与国际 OEM 项目,而这一阶段壁垒极高,只有极少数技术能力获国际头部 OEM 验证的供应商才可实现。

Momenta 凭借算法、数据闭环和规模化量产经验等优势,以及与包括奔驰、宝马、奥迪在内的国际顶级车企合作经验积累,在上述三个阶段中均处于核心玩家之列,与特斯拉等公司共同推动全球城市 NOA 发展。

Robo 市场成增长新赛道,「数据驱动」玩家将迎规模化落地

未来五年中国城市 NOA 渗透率的高速增长,有望助力中国自动驾驶行业加速向 L3 级和 L4 级进化。蓝皮书明确指出:城市 NOA 为 L4 级自动驾驶在数据、模型、工程技术和市场准备度方面构建了一个可扩展的现实世界基础。

针对未来五年的战略机遇期,行业头部玩家已经早有布局。例如,当下市占率最高的 Momenta,就精准定位自动驾驶领域的「平台级」公司:采用一套大模型同时覆盖乘用车以及 Robotaxi(无人驾驶出租车)、Robovan(无人物流车),2027 年业务还将扩展至 Robotruck(无人驾驶卡车)领域。Momenta R7 世界模型已于今年上半年正式发布,并已应用于 Robo 市场实践中。

蓝皮书分析,目前 Robotaxi 正从试点阶段向大规模商业化转型,预计中国将在全球普及率方面处于领先地位:到 2030 年,全球 Robotaxi 市场规模将达约 818 亿美元,中国市场规模将达约 381 亿美元;中国 Robotaxi 渗透率预计将达到 11.9%,远高于全球 5.7%的渗透率。

此外,Robovan 和 Robotruck 也正迅速发展,并将逐步实现商业化。蓝皮书数据显示,在 Robovan 领域,预计到 2030 年,全球及中国市场规模将分别达到约 850 亿美元和 535 亿美元,市场渗透率将达 6.9%和 14.0%。在 Robotruck 领域,预计到 2030 年,全球及中国市场规模将分别达到约 330 亿美元和 165 亿美元,市场渗透率将达 0.6%和 1.2%。

值得注意的是,蓝皮书明确提到 Robotaxi、Robovan 和 Robotruck 等正按照两种截然不同的技术路径演进:以 Waymo 为代表的「混合路线」模式,高度依赖高清地图;以特斯拉、Momenta 为代表的「数据驱动路线」模式,采用无图技术。

蓝皮书认为,数据驱动模式展现出更强的规模化能力和指数级增长潜力,能通过持续收集真实世界数据和快速算法迭代,实现更快、更低成本的扩张。

在数据驱动模式助推下,特斯拉 Robotaxi 的大规模商业化已箭在弦上,有望迎来「跳跃式」增长:6 月 5 日,特斯拉被曝已正式向美国内华达州申请 5000 辆 Robotaxi 许可。前一日,特斯拉宣布在美国得克萨斯州奥斯汀推出无安全员自动驾驶出租车服务。此外,其 Cybercab 的规模化量产也进入冲刺阶段:今年 2 月首辆无方向盘版下线,4 月规模化量产启动,预计年底产能将实现指数级爬坡。

Momenta 的 Robotaxi 业务也正在加速商业化落地,其已与 Uber、Grab、Lumo、享道出行等全球头部出行平台,以及梅赛德斯-奔驰等汽车制造商建立战略合作。目前,Momenta Robotaxi 已落地亚洲、欧洲和中东地区,并计划今年在全球多个新城市及区域落地。