今天可是跟大家交底了!

见了十几个投资人没有结果?

明明是融 A 轮,投资人却问了一连串 B 轮 C 轮 D 轮才会遇到的问题?

投资人模棱两可的提问,到底是在考察人,还是考察事?

创业者在融资过程中,总是会遇见好多问号。投资人到底怎么想?他们究竟是如何评估一个早期项目的?

5 月底,「未来前沿」创始人工坊进入到了「融资」模块的学习讨论,并邀请到顺为资本合伙人赖晓凌 Chris 作为飞行教练,帮助创业者换位思考,了解投资人的思考方式。

在赖晓凌看来,成功融资是创业过程中获得暂时的阶段性信任的一个结果,创始人应该把融资当做阶段性的一个重要工作对待,并要尽力找到自己独一无二的亮点和强项。

以下是赖晓凌的分享整理,希望对你在第一次融资、或寻求早期融资时能够有所启发。

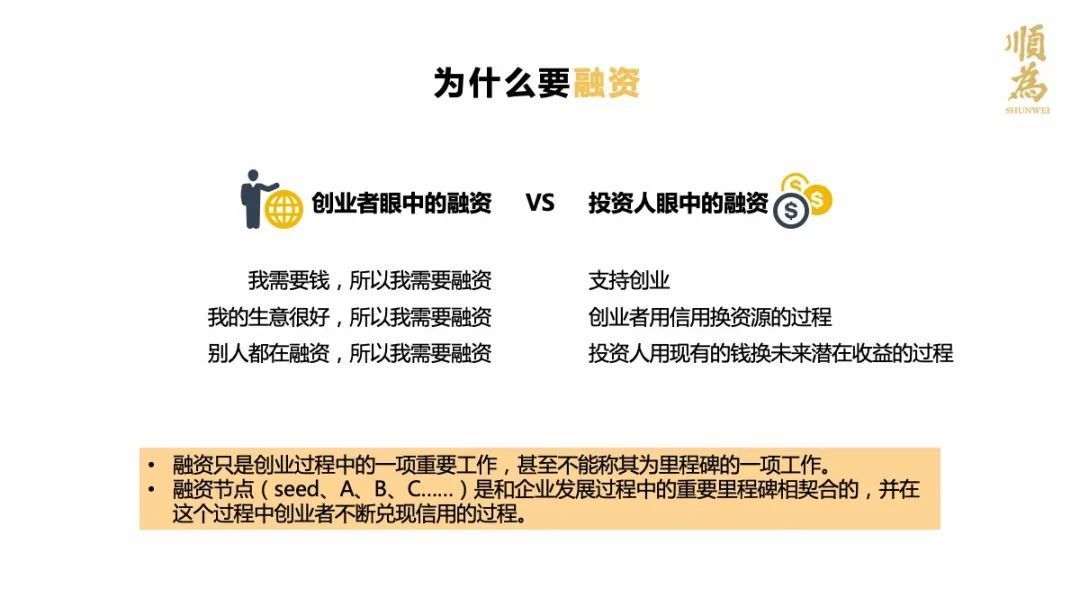

赖晓凌:「融资」对于创业者和投资人来说是一体两面的,对创业者来说,是我为什么需要融资,我找谁融资?对投资人来说,是我为什么要投资,我向谁投资?我之前创业过 3 次,后来一直在做 VC,今天我会更多从投资角度来分享,帮各位创业者换位思考,理解投资人的想法。

我先阐明几个主要观点:

- 第一,投资人做投资的初心,是为了支持创业。因为创业者是每一个时代最重要的创新力量,也是带动新经济的力量。

- 第二,虽然我们支持创业,但投资依然还是商业行为。创业者融资,从某种角度来看,也是创业者用一段时间内的信用来换取资源的过程,本质是交易。

- 第三,既然是交易,就会进行风险评估:投资人用现在的钱,到底能换取这家公司未来多大的潜在收益?

图片来自赖晓凌分享 PPT

还有你的产品,你怎么去定义产品,提供出一个符合市场需求的产品、符合时代的产品。产品出来之后怎么找市场,to B、to C 怎么切入,怎么做 marketing,怎么找种子用户,怎么定价,然后怎么扩大市场占有率,怎么跟竞争对手去抢市场。然后终于做到了一定规模,还要面临组织膨胀,考验你的管理能力,公司内部的各种效率……各种各样的事情层出不穷,每一件可能都比你融资要更困难。

但从另一个角度看,融资可能也会是帮助你解决这些问题的一个重要工具和手段。

比如你有个想法但还没开始干,投资人可能支持你,投个种子轮;等把想法变成产品 demo 了,可能融到天使轮;产品试用了反馈还不错,那你可能考虑再去融个 A 轮,继续往下跑。

能融到资,是因为它关联着你创业过程中的某个重要里程碑,并且在这个过程中不断兑现你之前透支的信用。接下来,你就要用新的信用、未来的可能性去融下一笔钱。至于能不能拿到,就是看投资人还相信不相信你这个创业者以及你在做的这件事。

投资人也要解决这些问题。第一是我该把钱投给谁,我去哪挖掘最优秀的创业者?要么是我们主动去找,要么是别人找上门。第二是我怎么评估一个项目?第三是怎么做定价?

这几项工作其实就是投资团队每天的日常工作,跟创业者的融资目标其实是相辅相成的。所以,如果大家今天弄懂了投资人是怎么工作,你们换位思考,就能明白该怎么准备好自己的项目,怎么去跟投资人谈融资。

投资人怎么评估一个创业项目?

首先,投资人会怎么评估一个创业者呢?有 N 个维度:你的领导能力,对产品的定义能力、对产品理解能力,营销能力,管理能力,沟通能力,学习能力……

这几个能力意思大家应该都懂,但什么叫好的领导能力?是过去有好的领导能力今天能直接体现出来,还是将来通过学习可以拥有很好的领导潜力?这些问题就是投资人要去思考评估的。

好的产品能力,一种可能是你曾经在大厂负责过某个很成功的产品,或者是你今天要做的产品,能够讲清楚它究竟是怎么样的一个产品,优点是什么,特性是什么,最大的亮点在哪里?产品功能设计、UI、UE 等等的背后,那些冰山下面深层次的考虑是什么?或者它的整体构架,使用的新技术,在研发方面有哪些前瞻性?

还有学习能力,有的创业者学习能力太强了,O2O 火了做 O2O,共享经济来了做共享经济,私域流量热门就贴边私域流量。学习能力是挺强的,投资人又会怀疑他不能坚持,做事是不是有点投机?但另一边有的创业者在那跑了 5 年 6 年,甚至 10 年都没跑出点水花,还在坚持,投资人可能又会想他学习能力是不是太差了?时代都变化好几轮了你怎么不找点新的事做呢?

最后各种维度综合下来,每个投资人心里都会有这么一个表来给创业者打分,这个人融资能力强,这个人沟通能力强,这个人产品能力强等等。

从某种角度上说,投资人希望创业者「喜新厌旧」,多做点新的事情。但也不是说非要找一件别人没干过的事情,有可能是美国干过、但中国还没干,或者中国干过了、东南亚还没干的事情,大致有一个对标是可以的。

但最近市场上很多的案子是「Me Too」类型,有些人喜欢盯着一些头部基金投过的公司,然后找类似的项目投。但是对创业者来说,Me Too 会不会是个陷阱?因为你可能并没有什么是跟别人不一样或别人不能做的地方,将来行业头部来打你了怎么办,遇到竞争可能会很脆弱。这个事情涉及创业的初心。

评估的第三点是看目标客户、市场潜力,这个项目面对的是一个新市场还是老市场?是高速成长的市场,还是已经处于夕阳的市场?这个市场是你创造出来的,还是可以改良的?如果你选对了,投资人又会很快就问你打法可不可以复制?市场或人群可不可以复制,能不能规模化扩张?

总结来说,投资人到底想投一个什么样的创业者呢?

从人的角度,我们希望找到一个对市场变化或者用户需求高度敏感,有很强学习能力和沟通能力的天生领导者。

这种是所有投资人们的理想型创业者,但大部分创业者目前都无法达到,所以它就成为了投资人的远期目标,希望创业者在 3 年、5 年或 8 年后能够达到这种状态。

也就意味着创业者在融资的时候需要向投资人证明,我现在已经在某一方面很强,比如有很强的沟通能力,或者很强的学习能力,或者我对市场很敏感,对用户需求非常敏感,或者我天生就是一个很强的领导者,在经过 3 年、5 年或 8 年后,我就能成为顶级创业者。

那投资人希望找什么样的事情呢?

通过技术创新或模式创新,有极高的效率足以破坏原有的产业结构或成本结构的,一个全新的产品或者模式,并且它很有机会重新定义市场规则,成为市场规则的制定者,最终成为市场的利益获得者。

这也是非常难的。假如用这条去看大家现在做的事情,包括你 BP 展示的,是不是符合这种状态。你的产品思路可能都还不清晰,App 一打开有时还闪退,我怎么相信这个产品最终会让你成为市场规则的制定者、利益的获得者,或者未来新生市场的垄断者?如果今天达不到,那么 3 年 5 年、8 年后能不能达到?

投资人总是不断在思考,不断在问,不断在确认你要怎么解决某个问题,然后不断给你贴各种各样的标签。那你怎么把身上已有的标签展现出来,让投资人发现?你有没有哪一个标签特别显眼,一眼看到这个就觉得你特别的好,别的可以慢慢来?

投资人怎么做投资?

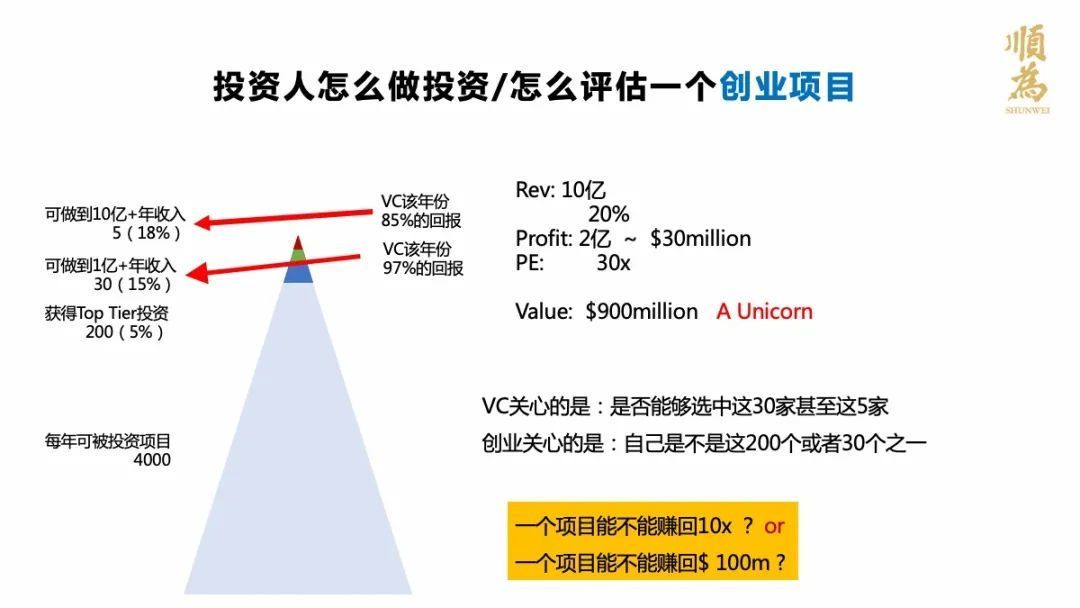

通过项目的各种努力和投资人的各种标签评估,最终能获得顶级基金(Top Tier)投资的公司大概是 200 家,比例 5%。

然后在这 200 家公司中,大概只有 15%——也就 30 家左右——有机会在将来某个时间点年营收过 1 亿。虽然创业者都对投资人说自己面向千亿、万亿市场,但大部分公司无论怎么努力,怎么变革,年营收到了四五千万就卡住上不去了。

最后在这 30 家公司里,有幸能通过几年努力,做到 10 亿以上营收的,基本也就剩 5 家左右。而且这 5 家中可能是一两家超过 100 亿,其他家就是 10 亿左右,很少有中间状态。

图片来自赖晓凌分享 PPT

如果投资机构要最终投中一家年营收 10 亿的公司,那么以终为始去倒推,它可能会出现在新经济领域,比如互联网行业,有模式创新或技术创新,它的毛利和净利可能会相对较高,这里假设的利润率在 20%,就算很高的了。

20% 的利润率,一年大概能做到 2 亿人民币左右的利润,折算成美元大概 3000 万美元。因为项目是新经济,所以资本市场能够给一个 30 倍的 PE 值,大概就会有 9 亿美元的估值,差不多也是我们对于 10 亿美金独角兽的定义。

于是,投资人关心的就是我能不能投中这 30 家,甚至是最终的 5 家。创业者关心是,我会不会成为 4000 家可被投资公司里的 5%,成为 200 家之一?

投资人花很多时间去研究项目的优点和缺点,就是想验证你是不是可被投资的 5%,有没有机会成为后面的 30 家。

创业者有没有办法通过一两次的沟通,就能让投资人明显感觉到你的优势,你身上有别人没有的东西,非常亮眼的地方。并且你能够充分沟通清楚,因为这个亮点的存在,虽然我别的地方还有不足,但以后有机会弥补。

我认为在天使轮和 A 轮,找亮点、找强项应该是创始人的重中之重。投资人经常在讲,我们是要投一个优点非常明显的团队,而不是投一个没有缺点的团队。

同时,一个优点非常明显的团队,一定也伴随着非常明显的缺点。但投资人最终考虑的就是能不能容忍他的缺点,选择他的亮点,相信他的未来。

创业者怎么融资?

1.

融资是一项非常重要的工作,但它也只是你解决创业过程中资金问题的手段之一。

如果你认同它是一件重要的事情,就要花心思去把融资这件事情做好,用心完成。

2.

当你决定要去创业,从别人那里拿钱,首先要学会沟通。

投资人经常会问你一些模棱两可的问题,很多问题本身也是无解的。那为什么还要问?有时投资人的提问,甚至一些非常尖锐的挑战,想要的不是你的答案,而是在考验你的沟通能力,考验你的问题分析能力、抗压能力,或者情商。

如果投资人问了几个问题,就把你问得特别难受,特别情绪化的能立马就翻脸,那怎么能让人相信你将来会是一家公司好的管理者?将来还会有来自高管、员工、客户各种会让你更难受的事情啊。

我们也会遇到一些创业者,最早是通过投资经理接触到的,然后他会说「我只跟合伙人谈,你级别不够,跟你谈完你也得回去走流程」这类话。一般听到这种情况,我会直接给他在心里打个负分。

为什么?这又会回到创业者的能力,如果你的组织能力很强,就意味着你要善于调动各种资源为自己干活。

打动一个机构的投资经理,远比打动合伙人要容易得多。你让投资经理在内部的沟通会帮你发声,帮你做推荐,不也是很好吗?

当然他的推荐不能有违他的专业性,而是在充分理解了你这个人、你的事、你的策略之后去沟通,这可能远比你花上一个小时说服合伙人有效的多。

3.

刚才我有提到,创业者要解决向谁融的问题。你找投资人,去跟他做沟通,最好提前做一些准备工作。

谈之前,你最好知道哪些基金有可能投你这个生意,找哪些 VC 去谈是最有效的。

图片来自赖晓凌分享 PPT

4.

融资要找到合适的中间人,特别是种子轮、天使轮。

合适的中间人有几种,一种是 FA,把你的项目推荐给更多的投资人。

第二种是像创始人工坊的教练企业家,他们认识很多投资人,手头有很多资源,如果你能通过某件事情证明了自己,让他们愿意帮你说话,你的融资成功几率也会变高。

还有如前面提到的,如果你约到了一个投资经理去聊,那你能不能把投资经理变成你的中间人,变成你的朋友呢?

还有就是你过去的投资人,比如你融了种子轮,你的投资人能不能变成你的中间人,变成你的推荐人,变成你信用的一个背书,帮你去融下一轮?

5.

融资是一个双向选择的结果,跟结婚一样。

我经常说我们做投资,投下去那一刻就相当于给自己挖了一个坑了,投资那一刻是事情的开始,并不是结束,后面还会有无数的事情发生。创业者也会遇到小坑、中坑、大坑,不断填坑,不断走弯路,最终可能成为 5% 的独角兽。

如果从天使轮开始算,这个「夫妻关系」至少会持续 6 年,平均 8-10 年。那么这接下来 10 年怎么愉快相处,相互帮助,成为最好的合作伙伴,值得创业者花点时间去思考。对创业者来说,选择未来有帮助的投资人,远比你估值高 500 万、多融到 200 万重要。

最后,能成功融资是创业过程中获得暂时的阶段性信任的一个结果,我也祝愿你们每一轮融资都能够把你之前在投资人那里预付的信用得以兑现。

▼

「未来前沿」创始人工坊持续开放申请中,如果你对商业世界有着自己的洞察,或者有想要捕捉的机会,欢迎点击这里报名创始人工坊。