从消费互联网到产业互联网,传统保险行业的发展要跟科技、产业、基础设施做结合。

互联网保险在我国发展的历史只有十几年时间。但在这十几年间,互联网正深刻影响着保险业的方方面面。三百多年历史的现代保险制度遇到科技互联网,两个行业的融合不仅收获了受众的支持,也得到了资本市场的认可。2017 年,成立不足四年的众安保险在港上市,成为科技保险第一股。从一单一单的淘宝运费险做起,到健康险、车险、商险等等,众安保险用速度和效益,展现出科技给保险行业赋能的结果。

成立于 2015 年的大象保险,在互联网保险行业中和其他定位创新性保险平台不同,它通过将保险各场景的数据、服务及运营流程打通,形成线上与线下高度融合的互联网保险整合运营模式,打造了「智能化保险产业链服务平台」,给客户提供标准化、可信的、中立的解决方案,让更智慧的保险服务触及更多人,实现企业愿景:「让每一份安全感触手可及」。

每一份保单都至关重要,保险科技融合移动互联网、大数据、人工智能,用科技把智能和个性化引入到保险服务流程之中。让传统纷繁复杂的产品体系和理赔流程,能更高效、更精确、更智能的匹配到每一个投保人。

在 GeekPark IF X 上,大象保险创始人 & CEO 杨喆分享了在产业互联网的趋势发展下,保险行业如何革新,以及大象保险在其中的自我更新。

以下内容为大象保险创始人 & CEO 杨喆在 GeekPark IF X 中的演讲实录,经极客公园编辑整理。

大家下午,非常开心来到极客公园创新大会 IF X ,这是我第三次参加极客公园的大会,我来分享我的创业故事。

本来我的标题想叫「一头奔跑的大象」,但后来做PPT的过程中发现:第一,大象有点笨重,奔跑不了;第二,我们这个赛道好像也不适合奔跑,如果跑的太快,反而可能不对。

今年大会的主题是讲未来十年,讲未来之前,我想回顾一下过去,我个人把过去十年的互联网定义成过山车式的发展。我们作为互联网的从业者,经历了互联网的爆炸式增长,也经历了中国人口红利到顶,也经历了过去互联网从纯线上逐步向线下渗透的过程。尤其是我这个行业,大家又经历了中国互联网金融的从无到有,然后又从大变小。

这一切都预示着互联网的业务机会是不是越来越少了,尤其是这一两年,大家提的更多的是经济增速放缓、资本寒冬,我们都在思考是不是互联网行业将会成为接下来被挤掉的资本泡沫的一部分,我认为答案是否定的。

回过头来看未来十年的发展,我认为所有业务的发展都会跟产业、基础设施做结合。4G让我们大家体验到了无比畅快的上网体验,也给了过去十年像电商、社交、娱乐这类产品发展的机会。这是那一个时代的红利带来的,同时我们也看到大家上网的时长基本上80%都贡献给了头部前十的流量平台。

我们独立的、创新型的互联网业务还有没有发展的机会?随着5G的逐步商业化,我们看到了新的机会的可能性,因为5G设施的到来,然后我们可以有机会通过5G的传播、大数据、区块链这样新的技术来去渗透到我们全新的业务行业,渗透到产业互联网的本质。让我们从过去泛娱乐消费体验有机会通过技术的变革,改变我们的传统行业。我所在的保险行业恰恰是这样的一个行业。

我们现在跟大家聊保险,跟我三年前第一次在极客公园演讲的时候有所不同,当时大家对于保险的意思可能还停留在传统的以销售导向,甚至认为保险都是骗人的。

但是,这几年我们可以看到身边越来越多的朋友,开始向我咨询保险,大家也希望能够购买自己人生中的第一份保险,我出去跟大家聊天的时候我也可以很自豪的说我是卖保险的,也不会对这个词有所反感。

随着我们新一代这批消费者逐步接触保险的时候,还会发现传统保险的一些问题,诟病依然存在。在座的各位想一想自己有没有办法自己去判断、选择适合自己的保险产品,我相信大多数的答案是否定的。

同时,大家也读不懂数十页甚至达百页的保险条款和健康告知。传统保险面临着种种的问题,我们看到互联网一些技术特点或者是一些相关的技术能力,看起来恰好是能够解决保险问题的一方良药,这也是我和我的同事们在五年前选择加入这个赛道的原因。

我们认为天下武功唯快不破,觉得互联网渗透到任何行业都属于降维打击,我们也觉得用互联网可以很快地颠覆一个传统行业,就像前几年大家在做互联网金融业务的时候。

所以,在最初创业的时候,我们用了很多互联网方式的营销方法,也用了很多在线运营的方式,也做了很多有趣的保险产品,比如说上下班、下雨险吸引用户。同时基于我们过去所在行业在大数据的积累,我们也做了很多的工具,比如说保险产品的对比、用户的智能解决方案,我们是想通过技术的手段,帮用户去定位他的需求。

同时,又通过到达这种需求,帮他找到符合他的保险产品,我们也完成了比较好的业务闭环。因为我们通过线上获客的方式,获取了大量的用户,但是最后发现用户的转化效率始终上不来。

这么做了一年之后我们就开始反思,到底是哪一点做错了,相当于我们又回归到本质,认识到保险可能跟我们原来想象的不一样,这是我们不得不面对的事实,保险是一个非常慢的赛道,保险业务处于整个金融体系的最底层,同时很多消费者用户对于保险的理解非常难,我们做的事情如果想快,反而容易急功近利。

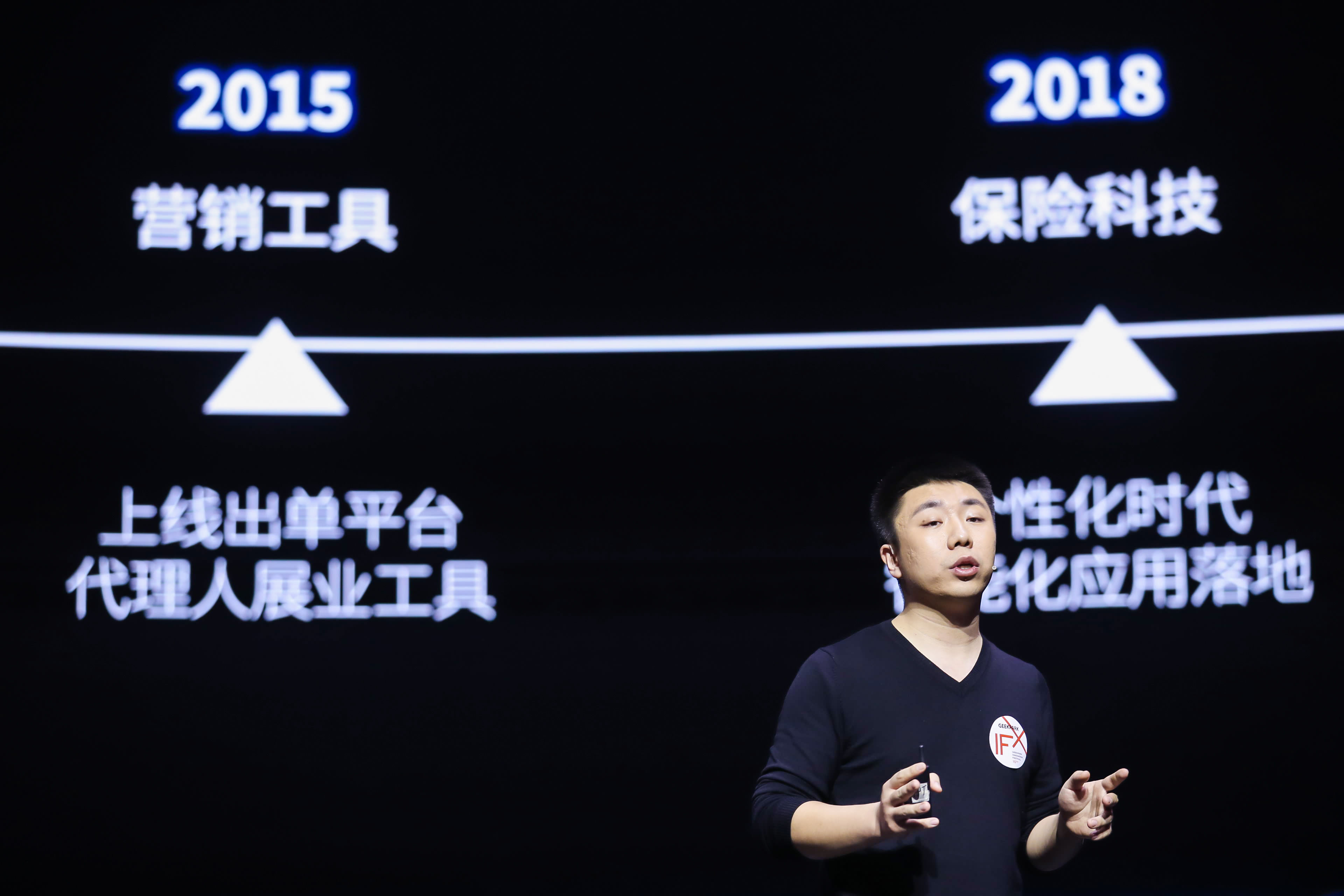

所以,从那之后我们开始更下沉、更回归行业的本质,去做跟保险本质相关的事情,我们去看整个保险的发展过程,如果保险跟互联网结合,最早是在2000年左右,那时候有了中国最早的互联网保险门户、保险电商、保险互联网网站,比现在大家常用的很多产品都早。但是经历了十几年的发展,它都没有变化,还停留在那个阶段,直到2012、2013年前后,OTA和阿里这样的电商出现,改变了这个状况。

我们开始体验到了淘宝上买东西,可以享受退货运费险,OTA上面订一些旅游产品、机票,可以买航延航意险,这种产品的到来是我们看到真正通过技术改变保险内核的可能性,这是过去传统精算不可能达到的。

它利用了大数据和云计算的技术,帮传统精算做升级,同时利用互联网业务效率的提升,把这些碎片化的产品带给消费者。因为看到了这样的红利,在2014、2015年时,有很多创业团队加入到互联网保险创业大军里,保险业务跟其它很多传统互联网业务有很大的不同,做传统互联网产品的时候,大家想到的肯定是先做用户规模,然后再去想商业模式,但是保险作为一个金融产品来说,它天然具备商业模式。

所以,大家一开始进入行业的时候,肯定都是盯怎么样卖保险、怎么赚钱,所以在那几年的时候,我们说的最多的互联网保险平台是:

1、做保险电商。

2、做代理人工具。

因为这样可以最快效率的赚钱,但是它能解决的只是在销售端的问题,同时也很难去渗透到保险的本质。所以对于整个互联网保险行业来说,虽然发展的时间特别长,但是一直没有特别龙头的企业,大家都能叫得上名字的企业出来。

随着政府对于保险市场的重视,尤其是对于商业保险的重视,在监管层面上,我们也看到很多变化,比如说今年刚出了一个公文,要求买的所有健康险里面,100块钱的保费里面,需要有20块钱用来做健康管理服务,这就是我们看到整个社会引导的变化,让保险产品回到到保障的本质,也能看到我们政府希望通过商业保险带动全民健康。

所以,我预测未来2-3年,可以在整个互联网保险市场上,看到更多创业团队、产品的出现。它们会真正通过技术渗透到保险生产环节的各个流程里。同时对于我们来说,我们也在做类似的事情,我们想办法打破本身保险的服务边界,同时利用我们过去几年在toC保险服务上所做的每一个碎片化的点,去做整合,去帮整个行业去做赋能,去创造一些新的业务平台。

过去十年,是消费互联网蓬勃发展的十年。未来十年,随着基础设施的强化,将是产业互联网兴起的十年。对于我们来说,没有赶上互联网红利最后的尾巴,但是另外一方面幸运地接触到了整个产业互联网的前沿。

其实跟技术的结合的产业互联网对于大家来说不是特别陌生,比如说我国最引以为豪天眼系统,比如说最近一两年大家开始看到医生可以进行远程的操作的5G手术机器人,然后也看到了我们智慧城市的网络,这都是基础设施的升级带来产业的变革。

对于保险市场也是一样,我们希望这种基础设施的升级,能够帮我们在业务深入的探索中往前做更多的事情。

所以,整个2019年大象保险就做了一件事情,我们去构建这样智能化、能够服务整个保险产业链的平台。这个平台是什么样的呢?大家都说罗马不是一天建成的,我们把过去几年在整个保险市场积累的一些产品做到标准化,让它能够服务整个行业。

按照时间轴的顺序,最早的时候,我们只有大象保险一个toC的平台,大家可以通过微信、应用市场很方便地搜索到大象保险,我们的普通用户也可以登录大象保险的app完成自己的风险评估,完成保险购买的全流程。是以在线的互联网运营为核心思路的一个在线toC平台。

我们想要解决纯线上用户效率的问题,所以在三年前我们成立了顾问团队。在我们的一些服务闭环中加入了更多标准化的东西。我们的消费者可以在自己去自主使用产品的同时,在一些关键的服务流程里面也可以享受到我们标准的顾问式服务。

而且,这种顾问形式服务有别于传统的保险营销,最大的不同是传统的保险营销是你买不买都会找你,甚至一天三次的骚扰用户,而我们会通过引导的方式,只有在用户需要它的时候才会出现,而且是非干扰的时候。

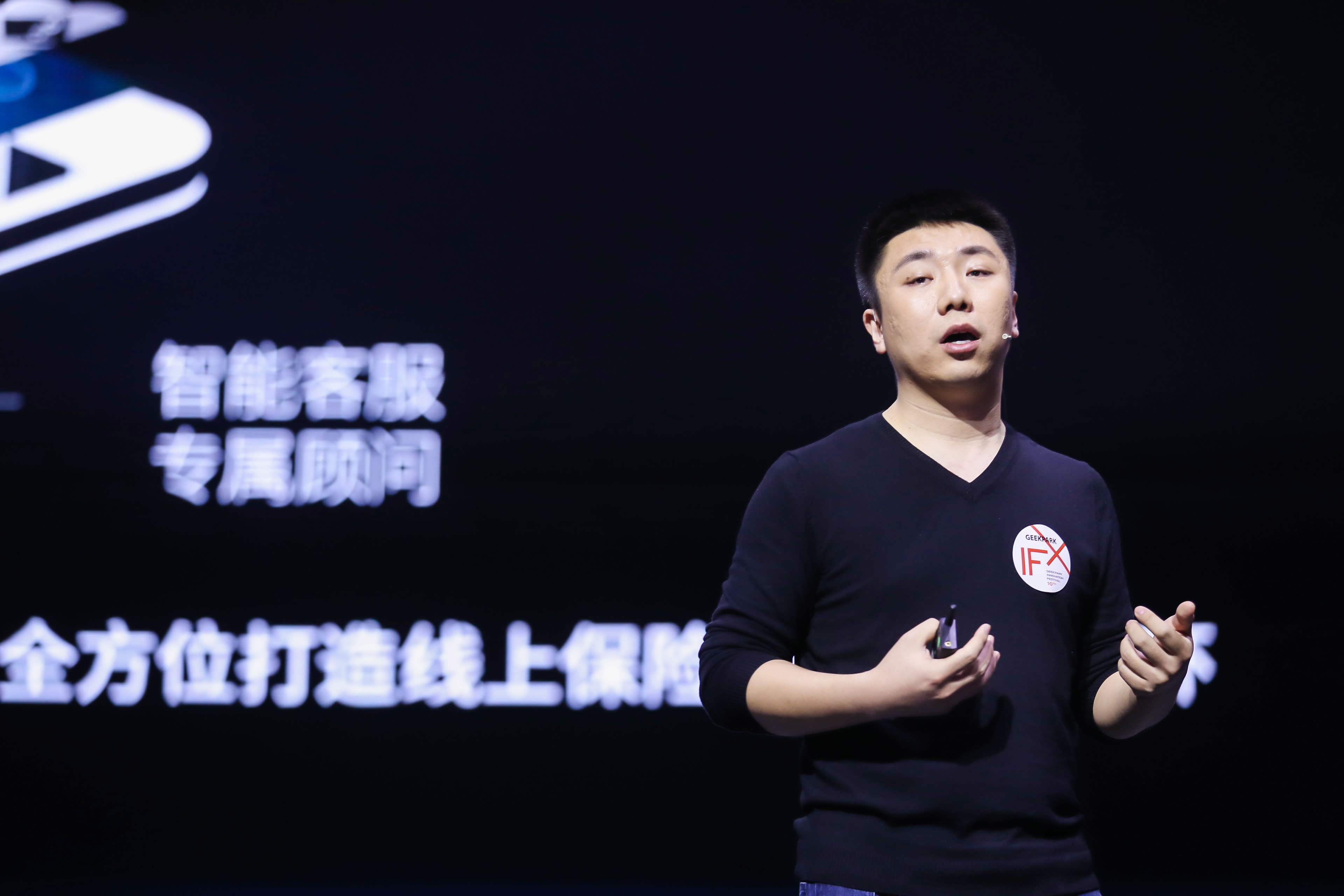

在过去的两年时间,我们构建了自己专业的服务顾问团队,同时为了这个专业服务顾问团队,我们有一套基于大数据的管理工具,这套管理工具最早的时候只是一个后台,帮我们的顾问人员更好的服务消费者。做着做着发现,在整个行业里有很多的代理公司、经纪公司、业务团队,他们不具备连接互联网的能力,不具备用更好的工具去更高效服务用户的能力,所以我们的产品后台逐步发展,演进成了一个产品的前台。通过这样的产品前台,可以为行业里工作的专业顾问人员提供更好的服务,提升他们的价值。

我们底层是数据驱动,可以从入职、培训到后面产品的学习、理赔等环节,都有标准化的流程去评估和管理。这样可以大大提升顾问团队服务的下限,当然上限是靠人自己的能力,有的人可能情商高一点,他的业绩肯定会好一些,但是我们这样的工具决定的是整个服务的标准、下限,现在都在提底线问题,这个产品就能够帮助我们的团队保持底线。

有了这样的平台,有一端C端的消费者需要对接保险公司,还有一端需要对顾问人员进行管理,所以我们在今年重构了自己的大数据中台和信息化系统,也是因为这样的重构,让我们有可能把我们的服务能力面向整个行业普惠和赋能。

今天想要跟大家分享最重要的是,我们希望能够打破原本的业务壁垒、防火墙,把我们自己打开。相当于过去我们只是在整个互联网保险行业的从业者,只是在做我自己的业务。但过去几年里,我们一直专注于在这个行业里做数据沉淀、技术积累,积累了很多运营能力和服务客户的经验。

我们希望能够把大象保险作为一个标准化服务于整个业务产业链的平台,开放出来,让整个行业更末端的参与者能够使用,帮助他们提升业绩,提升消费者最终的满意度,让所有用户和老百姓能够很方便的购买他所需要的商业保险产品。

这也是我们所说的,在行业没有生态的情况下,我们希望以我们一个小小的技术平台,构建自己的生态。同时我们的平台可以链接到整个保险产业上下游的很多服务,这也是今天大家都在讲的未来十年对产业互联网的渗透。我们在做保险的同时也希望通过保险产品,能拉通和保险相关上下游的很多服务,尤其是我们特别在意的养老服务、健康管理服务。但是这一切的前提是需要有一个好的科技平台做连接,一种更标准化的服务能呈现在消费者面前,这是我们过去做的事情。

同时为了能更好更快地响应服务,现在我们已经在全国各地开设了 40 家分支机构去做服务网点,我们直接和间接服务了海量用户群体。

今天我想要分享的是我们自己开放平台的思路,从一个只是卖保险的平台变成用技术向更原始、更落后的行业做普惠。同时作为一个创业者,我相信台下也有很多创业者,或者即将想要创业的人,我感觉我们在一个未来不可知的时代里,未来十年会发生非常多的变化,尤其在我们处在消费互联网往产业互联网转型的时期,怎么样能够慢下来,做更多的沉淀?这样我们才有可能完成自己的理想。

谢谢大家!

图片来源:VPHOTO