把握棋局的三个变化,揭秘拼多多。

拼多多或许是中国移动互联网兴起以来,成长最快的公司。

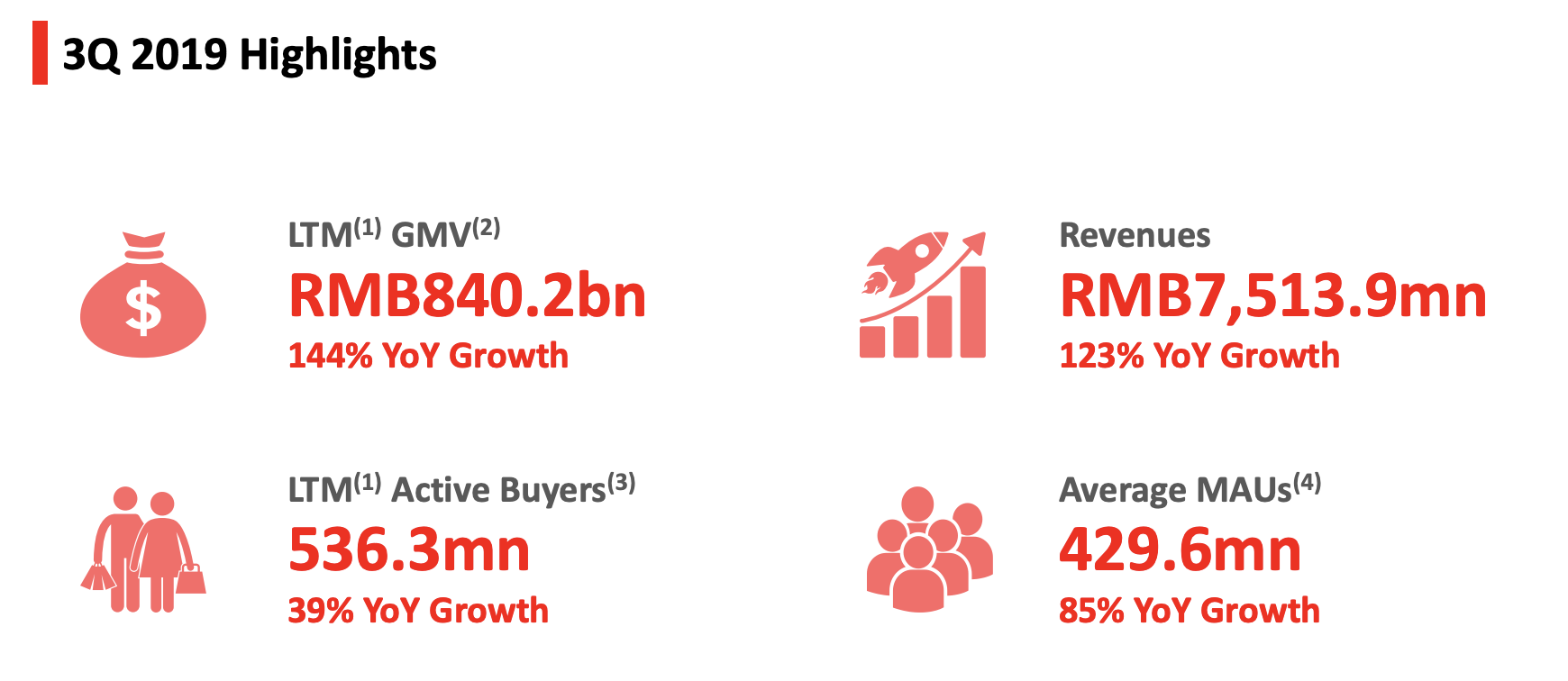

11 月 20 日晚间,拼多多公布了 2019 年第三季度财报。财报显示,过去的 12 个月,平台年活跃买家数达 5.363 亿,较去年同期净增 1.508 亿,创上市以来最大单季增长。

这意味着,拼多多已经正式成为 5 亿人都在用的拼多多。5.363 亿的用户,远超同期京东的 3.344 亿,距离阿里的 6.93 亿也越来越近。

很难想象,在厮杀疯狂的中国电商市场,拼多多用不过四年就打破了电商阿里、京东对垒的格局。

就连中国最擅长捕捉独角兽企业的顶级投资人之一,红杉资本中国负责人沈南鹏曾感叹,原来以为电商这个行业不会再有机会的。然而,在看起来没机会的市场中,拼多多还在以平均每年增加 1 亿多新用户的速度狂奔。

伴随着拼多多的迅速壮大,关于它模式的争论和质疑逐渐减弱,大家思考更多的是,拼多多做对了什么?更深一层的问题是,为什么在这个时间节点诞生了拼多多?拼多多的崛起,是偶然还是必然?抑或,是必然之中,偶然性因素推动的结果?

一开始,人们以为拼多多只是运气好,赶上微信社交流量红利,进入移动互联网的小棋局;后来大家渐渐发现,广袤的中国大地存在多种消费需求,拼多多发掘了「五环外」的新增市场;最后连上供给端一看,传统工厂还有那么多优化空间,原来这是中国制造业的大变局。

美团创始人王兴曾在美团上市前感慨,「好棋手通常都知道并接受自己同时也是更大棋局里的棋子」。2015 年从微信闯入,同在移动互联网中下棋的拼多多也不例外。事实上,每一个成功的企业都是时代棋局的一部分。身为大时代棋局的棋子,你需要有棋子的自觉,知道棋局的大势所在,也知道如何日拱一卒。

「拼团」背后的电商棋局腾挪

要说拼多多和传统电商哪里不一样,「拼团」无疑是最显著的一个标签。

「拼团」并非新鲜事。2010 年团购 O2O 公司大规模涌现,最后只有美团独自生还。只不过相隔数年,两种「拼团」模式兴起的时代背景已经发生变化。

当年那波「千团大战」,本质上是线下行为的线上迁移。而拼多多起家时,机遇已经转向了移动互联网,拼团已经不是一种线上线下的迁移,而是彻底扎根于线上的流量聚合新手段。

十年间,阿里通过手淘和天猫,建立了 5 亿用户的流量池,而移动互联网的发展,却逐渐形成了一个电商流量池和全域用户的缝隙:理论上同样有网络购物需求的 10 亿用户,只有一半被传统电商所承接。如何让这些用户迅速「转化」为电商用户,最有效率的方式,是植根于社交之中的「拼团」。

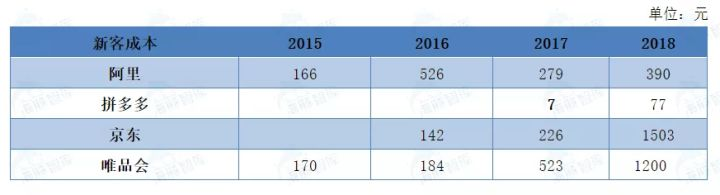

拼团模式,从第一个层面看,可以为拼多多低成本带来用户和收入。据《海豚智库》估算,2017 年拼多多的获客成本不超过 8 元,同期,阿里的获客单价已经超过 200 元。2018 年,拼多多获客成本虽然已经上涨至 140 多元,但仍是其他电商平台的三分之一。

而拼多多的拼团作为电商平台的初始流量模型,也悄悄埋下了后续变革的种子。

拼团模式的本质,是在短时间内汇聚爆发性流量需求,一方面,以最短的速度实现了「5 亿用户上网购物」的流量扩展目标,另一方面,拼团模式是将需求前置,平台从而可以通过需求信息来协助改造后端供应链,从而创造出新的供需模型。

什么是真正的「消费升级」?

中国人口众多,地区差异很大。很长一段时间,人们对「消费升级」的理解相对分裂。

一种认为,只有高收入群体存在消费升级的需求。他们追求品牌和品质的升级,主要表现为品牌溢价。众多轻奢品牌、小众品牌的创业公司涌动,是希望通过创造品牌来收获品牌溢价。

一种认为,所有人都存在消费升级的需求。上海人和巴黎人的消费差距已经很小,反倒是更多四五线城市的人,更需要「从无到有」的体验。这背后是商品准确匹配需求的升级,主要方向是不断了解、匹配市场需求,这也是拼多多奉行的路线。

至少从 GMV、用户数量来看,前者仍然只是一小部分人的「小趋势」。

去年为一二线城市白领提供品牌商品的平台,GMV 大约只有 20 亿元,而早一年成立的拼多多 GMV 为 4716 亿元;在一年发展后,今年 618 期间,前述平台的日活用户甚至不到 20 万,而拼多多的日活用户超过 1.2 亿。

至于阿里和京东,由于受产品定位和发展阶段限制,目前仍然是渠道销售的逻辑,只能在双 11 搞复杂的活动营销。一个典型的案例是,天猫在双 11 购物节期间,早已经悄悄地开始了宣传「品牌新品首发」,而不再是「折扣让利」。

事实上,过去几年,有着一二线城市惯性依赖的电商平台都走向了「品牌+租金」的路线,而相应而来的,是流量成本、渠道成本越来越高,但是中国全域消费者的「性价比」需求却没有得到满足。

人人都追求「性价比」。但中国电商发展 20 年,纯粹做性价比的平台却一直没有出现。

拼团模式的价值,是拼多多借助这样一个爆发性的流量模型,降低了流量成本,再通过分布式人工智能算法,率先走上利用模式+技术优势来实现「性价比」的电商平台,将对手因为发展产生的互联网阶层落差给拉平了,电商也重新成为「简单高效率」的购物工具。

去年 9 月,接近 1.9 亿一二线城市用户使用拼多多,超过中国一二城市总人口数量的一半。近一个季度,拼多多的活跃买家年度平均销售金额,较去年的 894 元增至 1567 元,较上季度的 1468 元也已经增长了 99 元。

高密、中国工厂和供应链未来

天猫不会允许另一个「天猫」成长起来,言下之意,拼多多必须找到自己的增量路径。在通过拼团模式在移动互联网的江湖里掘金,解决了流量增长路径之后,拼多多还需要为「供给端」寻找增量路径。

近日,在各家电商平台纷纷上线各类「百亿补贴」、「领现金」等竞争性策略产品试图与拼多多近身肉搏的同时,拼多多却罕见地跑到了山东高密,和当地政府联手针对当地家纺产业带推起了「新品牌计划」。

这或许也是另一个增量的路径:深入改造供给侧。

中国有很多这样的企业,要么拥有强大供应链,在区域市场有强竞争力,但亟需突破全国;要么长期为国内外一线品牌代工,却没有自主品牌利润很薄;要么营销资源和能力较弱,品牌影响力与生产制造能力不匹配。

而另一端,中国的消费者长期以来很难享受到这些顶级工厂的红利。这些工厂制造的商品,70% 都流向了境外,服务了海外的消费者,而剩余的 30%,又因为品牌难以被中国消费者感知,变成了白牌商品,进入了低端市场。

移动互联网浪潮下,这些工厂都要改革,他们的商品、品牌和制造能力,才是中国供给侧最重要的资源。

而互联网平台可以通过需求侧的改革,可以推动中小企业的供给侧改革。互联网平台至少可以做到两点:一是基于用户需求的精准定位,二是消除生产的不确定性,精简供应链环节。

关于这一点,黄峥曾在《把资本主义倒过来》一文中阐述:每个人的规划和意愿,以及个体对自身某个行为的确定性的把握,对满足需求的供给方往往是有价值的。它可以降低组织生产的不确定性,可以帮助实现资源以及资本的更有效配置。

意思是,传统工厂生产,商品是经过层层代理商再到消费者,流程是工厂-供应链-大商家-小商家-顾客,倒过来之后就是只有顾客-工厂,消费者和厂家直接对,没有中间商赚差价。

这一方面,黄峥希望拼多多学习 Costco。这是查理·芒格「最想带进棺材的企业」,以通过会员制预测消费者需求,实现货物供需量的相对稳定著称。

这种「半计划经济」,正是当前中国工厂转型需要的。

2018 年底,拼多多开始全面推行「新品牌计划」,希望用三年实现 10 亿级别的定制化产品年订单量。今年 7 月,该计划的合作方已经超过 60 家,合作厂商基本都是那些过去没有办法直面消费者品牌的厂商。

比如,位于安徽凤阳县的大型玻璃器具制造厂德力,产品占据国内 20% 的市场份额,还能销往 70 多个国家。之前由于不直面消费者,公司对产品的议价权并不高。但在 2018 年底,拼多多的「秒杀」页面上线了专供平台的玻璃杯。一个月后,这款玻璃杯销量超过了 15 万只,远超预期。

一位合作商家分析称,拼多多虽然对上架商品价格要求严格,客单价下降了,但由于能够做到较准确的供需管理,可以减少仓库压货,实际上整体一年还能省 8 万块。

类似的案例,还有可心柔和植护这两个准一线品牌,在几乎没有广告营销等资源投入的情况下,两者总销量已突破 3 亿包。还有深圳家卫士扫地机器人,自主品牌价格只有贴牌的四分之一也乏人问津,拼多多专供款却一年创下十几万销量。

并不是拼多多为品牌投了多少广告,而是拼多多站在中国制造业改革的关口上,以平台身份介入,帮它们做了些升级改造:比如集中用户需求,开发出更符合目标客群的产品,比如减少中间环节,为工厂保留更多利润。

回到本文开头那个问题:拼多多做对了什么?为什么在这个时间节点诞生了拼多多?

商业并不依靠奇迹,依靠的是对棋局的感悟和对自我身份的体察。拼多多、美团、小米等企业的出现,都是有纵览棋局的能力,并在棋盘之上寻找企业生存发展的空间。唯有如此,拼多多才会真正成为「4 岁的 YAO(姚明)」,才能在日拱一卒中,坚持做一个「随时保持赚钱能力的小大人」。