· 栏目更新:新增一周国内融资、并购解读 · 拼多多「新品牌计划」成果:有望 3 年定制品年销十亿 · OYO 与美团达成合作,助力 8000 家酒店转型 · 腾讯公开整体开源路线图 · Gartner 发布 2018 年全球 RPA 软件市场份额排行榜

「5G 流量单价不会高于 4G」背后,运营商「焦虑」入场 5G 商用

5G 离消费者越来越近,运营商却难掩对消费者市场的焦虑。

6 月 6 日,国家向三大电信运营商上发布 5G 商用牌照,宣告 5G 正式进入商用倒计时。而在本周(6 月 26 日)上海世界移动通信大会 MWC19 上,中国三大电信运营商高管在会议中各自披露 5G 发展思路。

无一例外,三大运营商都强调将推动 5G 和包括工业互联网、车联网、医疗卫生、边缘计算等各行业的融通发展,但也都对 5G 在普通消费者市场中的布局少有提及。

目前只有中国移动在 5G 流量资费上进行了表态。在 25 号中国移动 5G+战略发布会上,该公司强调 5G 流量单价不会高于 4G 单价,套餐设置上将主要以 5G 基础套餐+多场景计费组合。试行套餐「5G 测试统一套餐」每月包含 200G 流量、1000 分钟语音、100 条短信,仅限友好测试用户使用,前三个月免费。

消息一出,随即引发众多争议。相比 4G,5G 环境下的网络速度拥有更高的速率和更低的延迟,但同时流量消耗的速度也将大大增长。如果 5G 的流量单价持平或只是略低于 4G,无疑将像前几年 4G 初落地时给消费者带来使用压力。

在 5G 资费上的谨慎表达或多或少显露出电信运营商的焦虑与无奈。虽然 5G 技术已经准备好了,手机厂商们也准备好了,但 5G 在普通消费者市场中的使用场景尚不明朗。3G 网络带来了语音图片的广泛传播,4G 让移动设备上的视频可以自由传播,那么,5G 时代,能给普通消费者带来什么呢?

目前业界公认,5G 将在工业互联网以及自动驾驶等产业将产生重要影响(这也需要相对长的时间发展),但在消费端,只有 AR/VR 是最有可能借助 5G 实现突破的新场景。

此前一位 VR 资深从业人士向极客公园透露,几家电信运营商正在加紧和 VR 平台的谈判与合作,将 VR 内容作为 5G 在消费市场的重要布局。但显然,目前的 AR/VR 距离带给消费者成熟的体验还有一段距离,这甚至和 5G 技术本身关系并不大。不过,为了响应国家政策加速落地 5G,运营商又需要在全国范围内进行庞大的基础设施建设、设备改造和运营。两相对比之下,现在谨慎地提「5G 流量单价不会高于 4G」就不难理解了。

阿里云全球云数据库市场排第三,年增速 115%

6 月 28 日,研究机构 Gartner 发布 The Future of the Database Management System (DBMS) Market Is Cloud 报告。据 Gartner 统计,阿里云已位居全球云数据库市场份额第三,年增速在 115%。同期 AWS 增速为 74%、Oracle 为 66%。

报告认为,数据库的未来必须上云,目前云数据库已为数据库市场的增收贡献一半以上份额。与传统数据库不断下降的营收相比,云数据库正在积极地快速增长。到 2022 年,预计有 3/4 的数据库天然部署或迁移到云上。(来源:阿里云)

腾讯云发布四大新品

6 月 25 日,腾讯云发布了多款云原生技术产品:企业级容器服务平台 TKE、容器服务网格 TKE Mesh、Serverless 2.0、一站式 DevOps 平台。作为一种新型的理念,云原生被认为是企业「云化」战略的基石。

相对于 IT 基础设施的「上云」,腾讯云云原生技术产品基于最新的容器、微服务、无服务器技术,帮助企业从开发、部署、运维等软件全生命周期构建原生云端应用,从而全面发挥云计算的弹性伸缩和按需使用的优势,帮助企业快速构建适应互联网模式的新一代业务架构。(来源:36kr)

拼多多「新品牌计划」成果:有望 3 年定制品年销十亿

6 月 28 日,拼多多副总裁井然表示,在「新品牌计划」的推动下,六个多月的时间里,拼多多已实现超过 5700 万笔定制化产品订单。新品牌计划是拼多多于 2018 年 12 月发起的聚焦中国中小微制造企业成长的系统性平台,帮助中小企业以最低成本培育新品牌。

根据「新品牌计划」的规划,拼多多将扶持 1000 家各行业工厂,为企业提供研发建议、大数据支持和流量倾斜,帮助中小企业以最低成本对接 4.4 亿消费者的真实需求,培育新品牌。目前,拼多多已累积收到超过 6000 家制造企业递交的申请,近 500 家企业和品牌方参与了试点工程,正式成员达 62 家。此外还推出 1200 余款代表行业的定制化产品。(来源:每经网)

OYO 与美团达成合作,助力 8000 家酒店转型

6 月 27 日消息,OYO 酒店正式宣布与美团建立为期一年的战略合作伙伴关系。在合作的第一阶段,OYO 酒店将会在美团酒店平台上线 8000 家标准酒店。这一合作关系将 OYO 酒店在创新改造、业务发展、管理、和运营方面的能力与美团在平台、开放生态体系、用户基数、流量以及技术创新方面的补充优势结合起来。这将帮助 OYO 更容易将其酒店提供给美团用户。

此外,近日 OYO 被曝出大面积裁员、业主续签率被质疑、 高管团队动荡等负面消息。创始人李泰熙发布了一封中文全员内部信,针对近期的外部负面报道、2.0 模式、烧钱论等进行内部沟通。李泰熙在信中多次对员工提到面对负面消息的态度,比如「不要担心什么负面新闻,关注执行落地,善人终得善果」。他还透露了 OYO 未来业务的发展,将中国定性为本土战场,「我们要在这里继续投资,不仅是酒店,还要投资云厨房及其他业务。」(来源:新浪科技、极客公园)

苹果实体零售店上架血糖仪,向健康市场扩张

6 月 27 日消息,据 CNBC 报道,一些苹果零售店开始出售血糖监测仪「One Drop」,允许糖尿病患者通过苹果的健康应用程序追踪他们的血糖。One Drop 与 iPhone 上的苹果健康应用程序,以及一款独立的 Apple Watch 应用相整合,售价 69.95 美元。

(图 | 苹果官网)

近年来,苹果一直在医疗领域都有投资。有评论认为健康医疗领域将是大型科技互联网公司进军的重要风口。分析人士指出,One Drop 的推出或许是苹果进入健康领域的一次路线尝试:即通过销售面向消费者的产品,并将这些产品的数据集成到其健康应用程序中,从而让 iPhone 和 Apple Watch 成为个人健康的枢纽。(来源:新浪科技)

腾讯公开整体开源路线图

6 月 25 日,在 Cloud Native Computing Foundation(CNCF)主办的云原生技术大会上,腾讯开源联盟主席、腾讯开源管理办公室委员、Apache Member 堵俊平首次公开了腾讯整体的开源战略路线图。

根据堵俊平公开的信息,基于代码开放和社区运营,腾讯开源路线由「三步走」的开源计划组成。,第一步是内部开源协同。首先拉通内部项目和组织,通过部门小团队作战或跨部门大团队作战的方式协同推进,以优化资源配置的方式集中优势寻求技术突破。

随后,腾讯建立起筛选机制将代码开放出来。第二步是外部代码开放。优化设计与代码结构,不断拓展落地场景,有效利用外部贡献者资源实现资源整合,构建技术影响力。第三步是社区开放治理,在这一阶段,注重大规模技术推广与应用、开发者生态体系构建、社区领袖与领导力培养、全社会研发资源的优化配置四个方面。

堵俊平透露,腾讯开源将重点关注 IaaS、容器与云原生、数据库、大数据与 AI、中间件、IoT、边缘计算、小程序生态等。(来源:界面)

一周国内融资、并购解读

产业互联网(Industrial Internet)的主要内容为:「以企业为主要用户、以生产经营活动为关键内容、以提升效率和优化配置为核心主题的互联网应用和创新」。简单理解就是,让「互联网」和制造业、零售业、工业等产业结合,通过创新产品提高企业运作效率,提升产品体验。一般认为,在这种相比消费互联网「更深层次」的网络世界中,传统产业将涉及的核心技术包括了大数据、云计算、智能终端、人工智能、IoT 等。

为了更好解读国内产业互联网进程,极客公园从本期开始将联合私募股权类大数据平台烯牛数据向读者提供一周内国内产业互联网领域融资、并购数据解读。

烯牛数据数据显示,本周国内共产生 123 项融资、并购事件。经极客公园筛选,排除领域交叉,本周产业互联网领域共产生 52 件融资、并购事件,主要集中在企业服务和人工智能领域。不排除与其他领域交叉,重点领域融资、并购情况介绍如下:

本周企业服务领域产生 27 件融资、并购事件,主要业务分布在 CRM(7)、RPA(2)、酒店餐饮解决方案(2)与软件信息安全(2)领域。融资轮次和并购数据分别为天使轮 3 家、A 轮 6 家、B 轮 2 家、C 轮 1 家、战略投资与股权转让 9 家、被收购 3 家、上市 3 家:

本周人工智能领域产生 6 件融资、并购事件,to B 类公司有 5 家,主要业务分布在 RPA,销售、视觉识别等 AI 垂直行业应用。融资轮次和并购数据分别为 A 轮 2 家、B+轮 1 家、战略投资 1 家,股权转让与战略合并 2 家:

本周物联网领域产生 3 件融资、并购事件,2 家解决方案提供商,1 家硬件厂商。融资轮次和并购数据分别为股权转让 1 家,战略投资 1 家,种子轮 1 家:

本周 AR\VR、机器人、区块链领域共产生 5 件投融资事件:

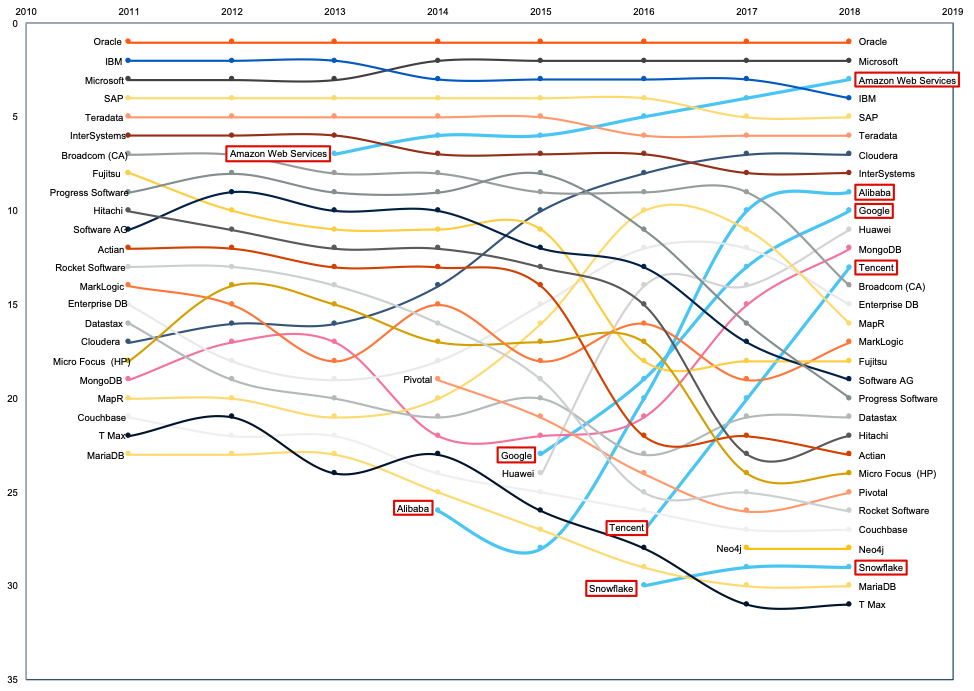

Gartner 发布数据库市场份额与营收报告,互联网云计算公司市场份额上升明显

Gartner 于 6 月发布了 2011 年-2018 年数据库市场份额排名(按收入计算)变化图,数据显示,八年间,数据库领域正发生显著变化。以互联网厂商为代表的的云计算服务提供商市场份额正在快速上升。

(互联网云计算厂商在数据库市场份额增速明显 | Gartner)

2018 年,数据库服务市场的总收入为 461 亿美元,其中数据库云服务市场收入高达 104 亿美元。这项数据还不包括在云计算中采取托管的本地数据库服务收入。整体数据库市场从 2017 年到 2018 年迎来十多年来的最高增长,增长了 18.4%,其中云 DBMS 占该增长的 68%。

Gartner 分析认为,越来越多的企业组织正在将系统和应用程序部署到云中,包括用 SaaS 替换内部部署系统;另外,数据库领域越来越多的创新首先发生在云数据库中,部分新功能甚至在采取本地服务的数据库中不会被采用;云计算时代下,新的定价模式可以帮助企业避免运营费用资本支出,而利用现收现付的方法也在推动企业向云迁移。(来源:极客公园、Gartner)

Gartner 发布 2018 年全球 RPA 软件市场份额排行榜

2018 年机器人流程自动化(RPA)软件收入猛增 63.1%,达到 8.46 亿美元,成为全球企业软件市场中增长最快的部分。Gartner 预计,2019 年 RPA 软件收入将达到 13 亿美元。极客公园去年曾经报道过的UiPath市场份额大增,目前排名全球第一。

(全球按收入排名的 RPA 软件市场份额(单位:百万美元)| Gartner)

RPA 全称是 Robotic Process Automation,意为机器流程自动化。虽然被称作「机器人」,但 RPA 机器人和我们想象中的并不一样。RPA 利用 OCR 或者其他软件技术,可以捕获特定信息来帮助职员处理日常高频、大量、规则清晰、需要人工操作重复的任务。

虽然 RPA 软件在各行各业中都能找到,但最大的采用者是银行、保险公司、电信公司和公用事业公司。这些企业组织历来有众多遗留系统,选择 RPA 解决方案以确保集成功能。

Gartner 研究副总裁 Fabrizio Biscotti 说:「自我们上次预测以来,RPA 市场在数字化业务需求的推动下不断增长,众多企业组织寻求『直通式』(straight-through)处理。竞争很激烈,2018 年十大供应商中有九家在市场份额的名次发生了变化。」

另外,Gartner 预计,今后三年 RPA 软件市场会大不一样。IBM、微软和 SAP 等大型软件公司正与 RPA 软件提供商合作或收购它们,这意味着它们正在提高 RPA 软件在庞大客户群中的认知度和吸引力。与此同时,新供应商牢牢抓住机会,使传统的 RPA 功能适应数字化业务需求,比如事件流处理和实时分析。(来源:云头条)

责任编辑:克里斯

头图来源:视觉中国