中国的「迪士尼」模式和「百老汇」模式最有可能用什么方式跑通?

在世界文娱产业的地图版块中,市值达到 1760 亿美元的迪士尼是产业里最让人艳羡和愿意对标的对象。这家传统文娱巨头成功的将看不见、摸不到的「文化」做成了实体生意。根据最新财报显示,在迪士尼的主营业务中,即便受后起之秀 Netflex 冲击,由影视娱乐、媒体网络和消费产品三大板块营收出现下滑,但主题公园依然保持增长。

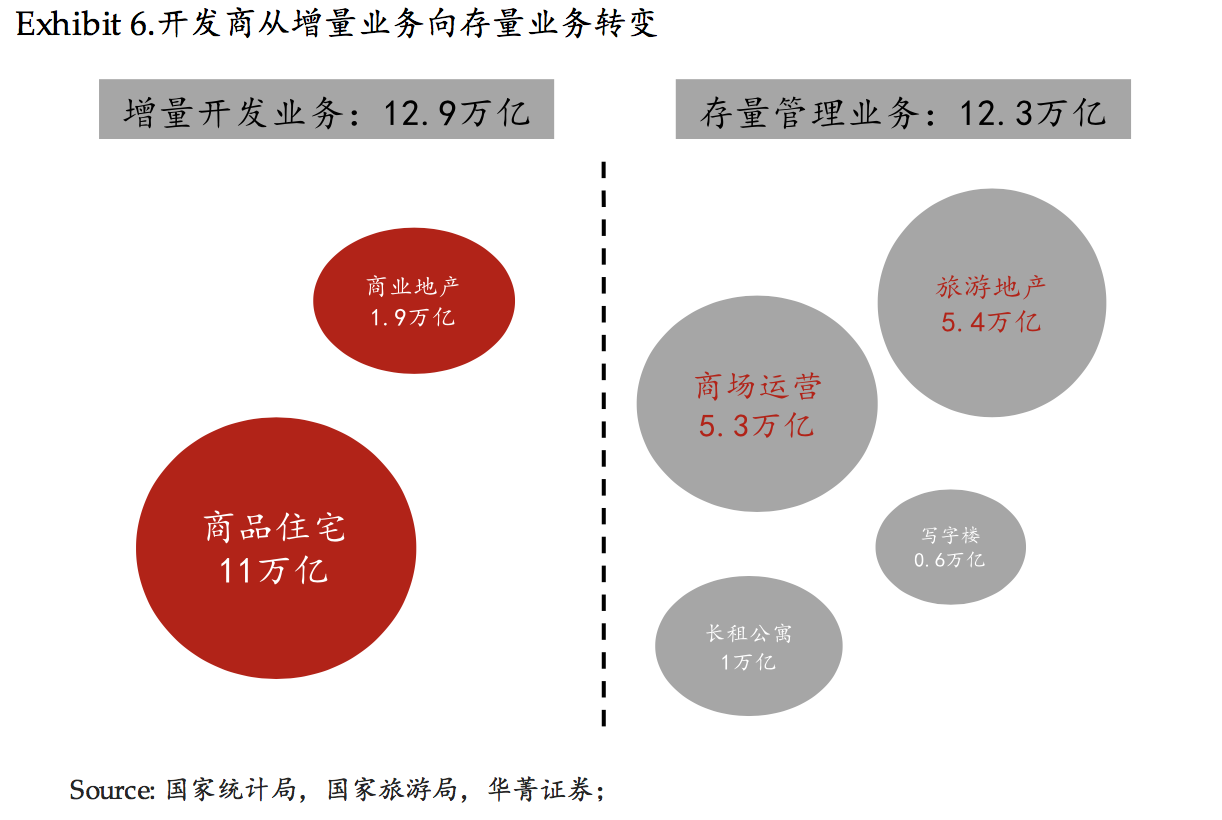

成熟文化 IP+商业地产带来的商业回报有目共睹。特别是 2017 年至今,地产行业从增量开发时代进入存量资产管理时代已成市场共识。巨额地产资金蓄势待发,而文化旅游与商业地产是目前可见的、最大的两个可以匹配原有资金和收入规模的领域。

效仿者众。由于客观政策环境所限制,在中国很难诞生迪士尼一样、品牌独立的传媒娱乐巨头,但中国文娱地产的开发版图上,由资本、IP 运营方和地产商 通过产业合作诞生的如「唐城」、「万达小镇」、「古北水镇」等文娱地产项目依然表现的十分强势。

文娱地产顺应体验经济趋势,兼可对抗经济周期,已经踏上了政策友好、资金友好和内容逐渐充沛的良好的航道。但不能否认的是,许多项目目前在我国也存在过度投资和优质项目匮乏的双重矛盾。

中国的「迪士尼」模式和「百老汇」模式最有可能用什么方式跑通?最近,华兴资本的一篇文娱地产报告从宏观与微观角度探索文娱地产大发展的多重驱动力,深度剖析文娱地产的现状与进阶之道,并且通过全球标杆企业案例推演出了华兴资本看好的发展路径。

以下为华兴资本发布的《文娱地产报告:地产巨资×IP 运营,如何柳暗花明壁垒进阶》报告全文。

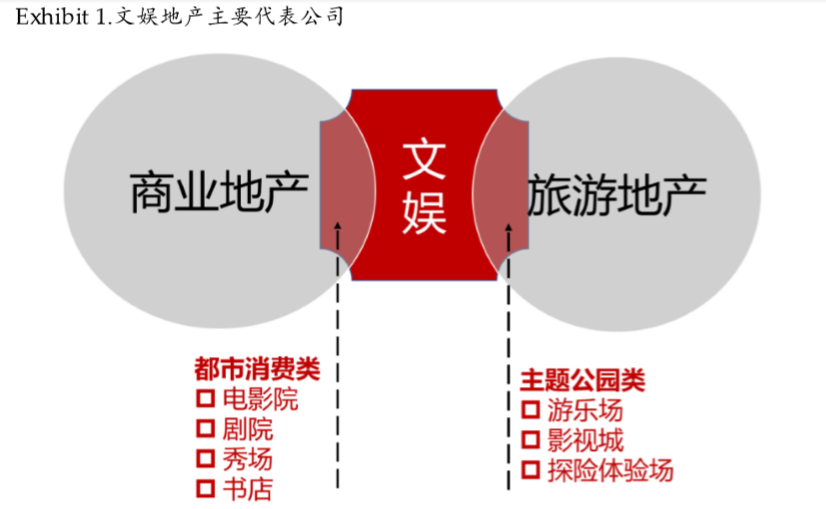

文娱地产两大商业形态

文娱与地产的结合在国外已经形成相对成熟的体系,以迪士尼为代表的 IP 主题公园已经输出到了世界各地。以纽约百老汇和伦敦西区为代表的剧院群物业运作,通过文化产业聚集消费人群带动餐饮和其它消费,形成很强的带 IP 属性的都市消费类文娱地产模式。

文娱与地产的结合目前主要衍生出两类商业形态,一类是文娱与旅游地产结合产生的具备实景娱乐性质的主题公园。

第二类是都市里,文娱与商业地产的结合产生出布局在城市中心区的都市消费型文娱地 产,这类型的公司通过租赁一定的商业面积进行运营,包括影院、剧院、秀场、KTV、书店等各种类型。

文娱地产背后的多重驱动力

1.体验经济时代的最佳诠释代表

宏观上,体验经济的时代背景下文娱地产成为了最具备诠释力的商业模式。沉浸式消费推动了服务和产品价值的提升,且趋势远未结束。

随着今后优质市场参与者带着资金和优质 IP 的介入,我们认为文娱地产领域将会在体验经济上做得更好,产品的体验性的提高将伴随盈利能力的进一步提升,带动行业的进一步繁荣。

2.文娱与地产组合可对冲经济周期

在一个完整的经济周期中,房地产被认为是领先指标,而文娱行业通常处于周期的后端,滞后于整体经济周期。

文娱与地产在经济周期中的对冲关系运用在商业模型上可以构建一个系统风险更小的业务结构,从而起到局部熨平经济周期的作用。

除此之外,地产开发得到的短周期巨额现金流投入到长期稳定回报的文娱业务中,实现资金在久期上的转换,对于商业模式的长期稳定性也起到至关重要的作用。

3.地产开发商视角:向存量运营业务转变

微观上,从地产商的角度看,随着房产销售增速的下台阶,地产商面临从增量向存量业务转变,商业与旅游地产是目前可见的、最大的两个可以承接原有增量业务资金和收入规模的领域。

同时由于文化娱乐类地产项目符合地方政府的发展诉求,拥有很好的政策倾斜,且与开发商原有开发业务可以形成良性闭环,因此成为了地产商新的业务重点。

4.文娱产业视角: IP变现不可忽视的重要渠道

从娱乐公司的角度看,在中国的监管环境下,内容公司与 电视台以及网络的合并可能性极低,这一方面在内容 IP 的分发变现过程上制造了 更多的摩擦成本,另一方面客观上也限制了中国出现类似美国迪斯尼和 Comcast 那样集渠道与内容于一身的大型传媒集团。

在这样的管控环境下,地产以其更远离文化行业的监管以及巨大的潜在商业价值越来越成为文化娱乐公司 IP 变现的重要渠道。

中国主题公园的破局之道

主题公园行业目前在我国存在过度投资和优质项目匮乏的双重矛盾。

2017 年国内旅游业收入已经达到 5.4 万亿,占 GDP 的比重为 6.5%。

主题公园作为旅游行业中重要的业态在发展过程中一直受到资金的垂青,截止 2017 年底,我国主题公园的总投资额达到 3503 亿。其中 48% 为 游乐园,17% 为文化园,具备一定 IP 属性的影视基地在最近几年兴起,目前占比为 5.4%。

从过往发展史上看,由于文娱产业对主题公园行业的渗透力不足,我国主题公 园中具备 IP 属性运营的极少。

由于缺乏专业运营机构,主题公园的盈利能力普遍偏弱,行业呈现「721」规律,70% 的项目亏损,20% 勉强维持,10% 盈利。

市场参与者有待合作与整合

在国内目前主题公园的市场参与者主要分为三类:一类是专业公园运营;第二类是开发商;第三类是影视 IP 类企业。

在国外,IP 类企业是主题公园非常重要的运营商,但在我国受制于资金和 IP 成熟度,拥有 IP 的企业并未深度参与到主题公园的运营之中。

我们认为未来代表技术、资金和 IP 价值的三类企业将会在更多的层面合作与整合,从而发展壮大出本土优秀的主题公园运营企业。

主题公园模式的特点

- 作为一个标准重资产业务,主题公园投资大,回收期长,需要连续不断地投资以更新设备确保园区吸引力;

- 竞争格局上,IP 类主题公园单园吸引力优势明显,2016 年全球入园人数最多的前十大主题公园全部为 IP 类公园,被迪斯尼和环球影城包揽。

我们的观点:

- 成功的大型园区商业模式中需要政府的投资介入或者土地补偿才能确保园区回报;

- 运营商的核心竞争力体现在人员效率与衍生消费创造能力上;

- 目前国内政策对主题公园投资的调控有利于行业整合以及优秀运营企业的扩张,我们更看好具备 IP 理解力与运营力的企业成为龙头。

都市消费类玩家如何合体进阶

行业现状:由点到城,盈利能力与辐射力来源于集聚能力

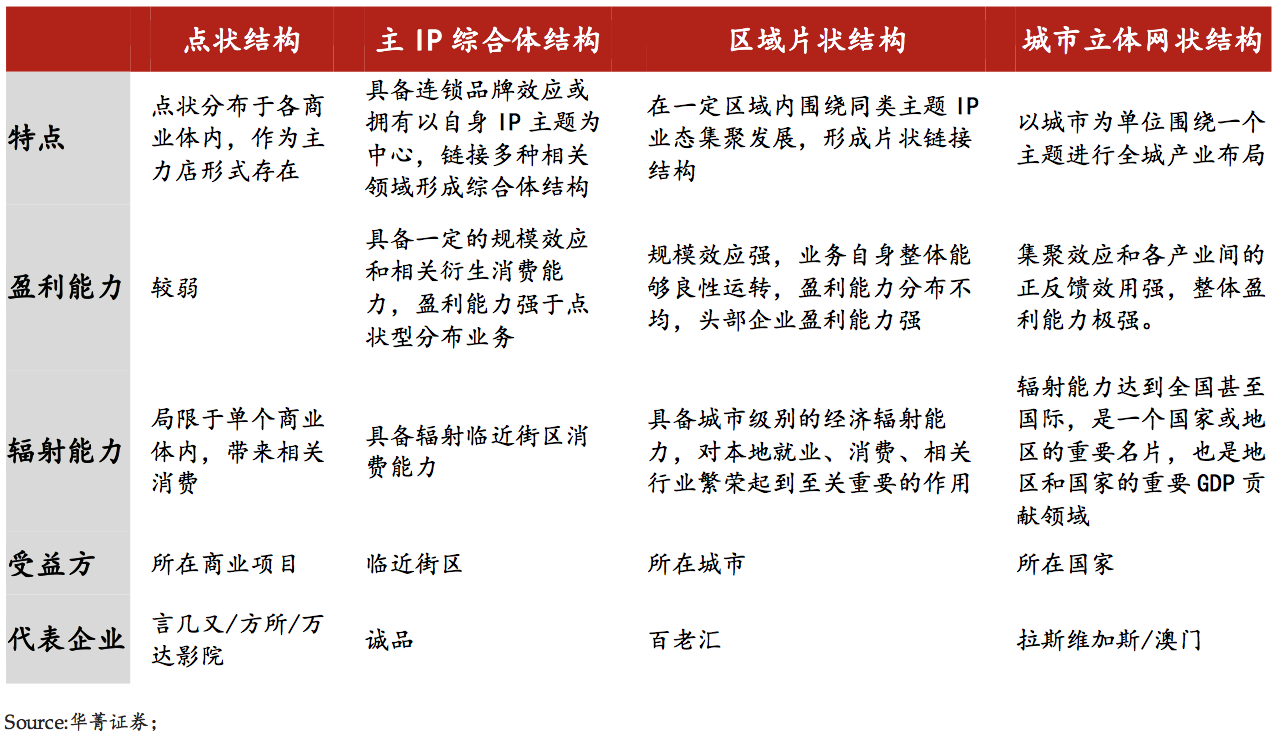

从国内外各种类型的都市消费类文娱地产项目来看,都市消费类文娱地产从成熟度和经济辐射能力上由弱到强可以大致分为点状结构,主 IP 综合体结构、区域片状结构和城市级网状立体结构。

我们国内目前的都市消费型文娱地产项目大都以点状出现,分布在各大商业项目中作为主力店形式,尚未形成诚品书店那样的主 IP 综合体结构和类似百老汇的区域片状结构。

整体都市消费型文娱地产处于发展的初级阶段很多企业还挣扎在能否盈利的边缘。

我们看好的两类发展路径

我们认为造就一个成功的都市文娱消费项目 IP 影响力和商业运营能力同等重要。在目前所见的现状中,这两项能力分布在两类企业中,极少合体在一家。

结合国内现状和国外的成功案例站在目前时点推演未来,我们在都市消费文娱地产领域看好两类发展路径:

- 具备成熟 IP 价值企业切入商业运营:

由于 IP 价值的形成更具备无法预测性和竞争门槛,而商业运营能力的形成是一个试错改进的可控过程,无论从国外的 成功经验还是从国内企业目前的投入重点来看,我们都相对看好具备 IP价值的 企业成长为同时具备 IP和商业运营能力的 IP 主题运营商。

在这个过程中他们需要得到资本的支持和政策扶持走过商业试错期,成长为具备长期稳定商业结 构的优质企业。

- 专业艺术生产组织切入片区运营:

在都市消费文娱项目中,演艺类具备很强的人流吸引力和衍生消费辐射能力,有能力将演艺生产与商业运营进行合理组织的专业运营商其未来的盈利和规模延展能力值得关注。

这类企业面临的最大挑战可能来自于资金端压力,无论是演艺的生产组织或是片

区物业的开发运营都需要巨量资金投入。

我们认为这类企业在路径上获得成功必须在演艺生产上与成熟专业基金合作,走向类似百老汇的成熟演出生产开发体系。

在片区物业开发上则需要与专业开发商合作,一方面借助开发商强大的资金实力进行项目开发,另一方面运营商在规划阶段开始介入片区和建筑规 划,可以使规划符合艺术布局的需求以及商业辐射的规律。