相对 15 年的融资高峰,18 年 SaaS 行业进入平台期,在向下一个平台跃迁的过程中,SaaS 产品的安全性、标准性、乃至于对云计算的缺口都成为悬挂在 SaaS 企业头顶的达摩克利斯之剑。下一季红利即将来临,SaaS 行业是否做好了准备?

云服务缩影,前景广阔

SaaS 作为云服务的重要组成部分,其核心理念与云服务一脉相承,即通过专业化的社会分工优化社会资源的配置。如果说 IaaS 层省去的是客户对基础设施层的操心,PaaS 层省去客户对中间件、数据库等应用开发环境的关心,那么 SaaS 层则是几乎向客户隐去了所有 IT 相关的部署与管理流程,直接将最终服务和盘托出。

在创新浪潮涌现的国内市场,广泛存在大型企业与创新企业的极与极的对立,一方面是巨头企业自有的庞大的 IT 部门,一方面是小团队乃至个人创业企业对软件服务的迫切需求,SaaS 的核心特色至少能够给客户带来四点好处:一是简化管理,二是产品快速迭代和自动更新,三是付费方式灵活减轻企业的现金流压力,四是获得更具针对性、更能帮助企业创造价值的客户服务。因此并不能将 SaaS 简单地理解为「互联网+软件」,其背后所蕴含的「从销售硬件产品到售卖服务」的产品理念才是其真正的价值与潮流所在。

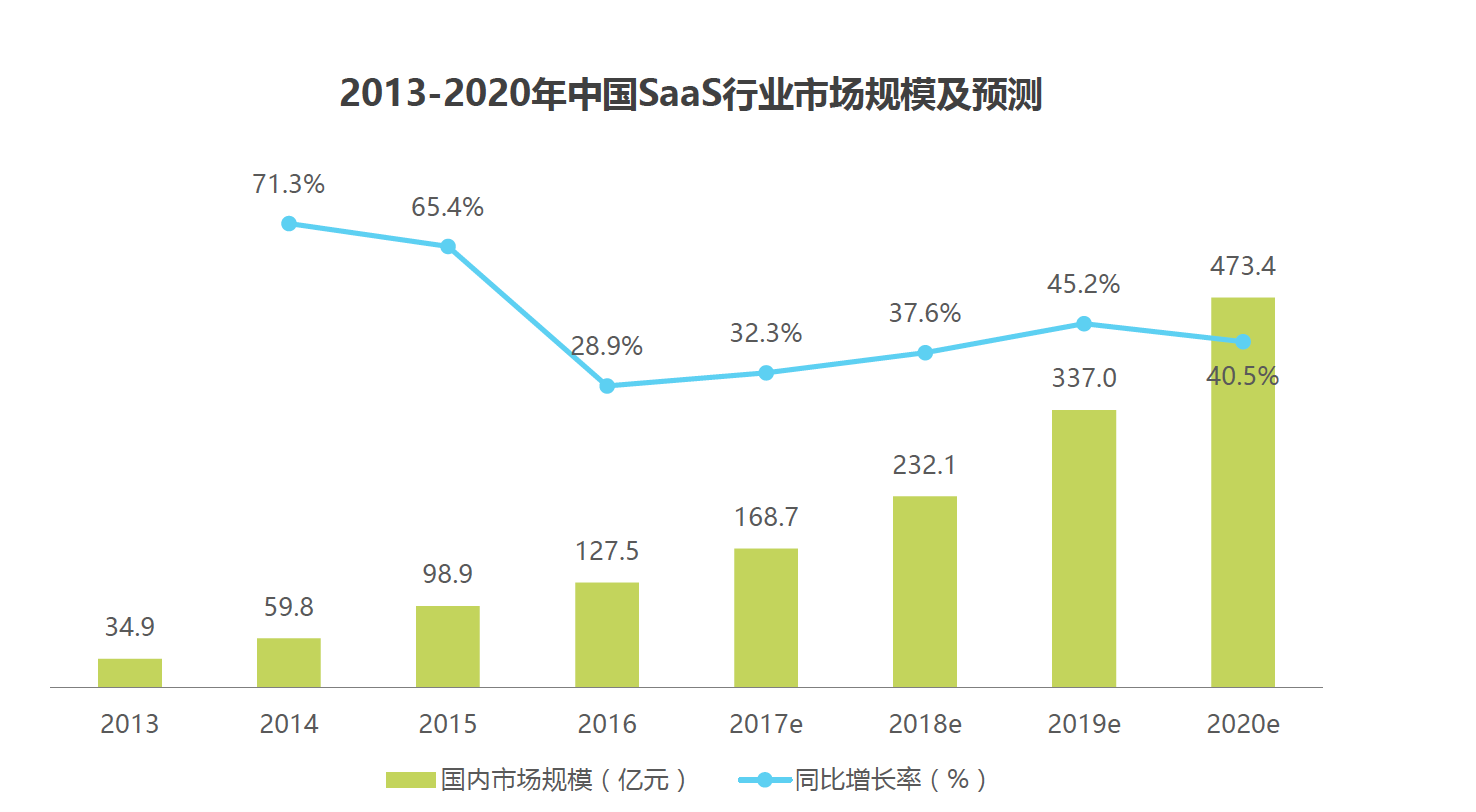

数据来自艾瑞数据报告

从数据而言,得益于底层技术的升级及宏观政策影响,国内 SaaS 市场在 2014-2015 年经历了短暂的爆发式增长,增速分别高达 71.3% 和 65.4%。从 2016 年开始,SaaS 市场进入相对理性平稳的发展阶段,将保持 30%-40% 的按年增长率。预计 2017 年国内 SaaS 市场规模将达到 168.7 亿元,2020 年将达到 473.4 亿元。对标于美国市场千亿级规模,这个标地并不算膨胀,但无可厚非的是,SaaS 行业已经进入新一轮的平台期,在平台期内大逃杀的局面中,持续细分市场以及进一步与巨头企业绑定成为第一序列 SaaS 企业的首要任务。

快速占坑,需求明确

随着底层技术成熟,SaaS 创业公司不断涌现,在各细分领域以及各行业内都出现了一批玩家。从目前整个市场的发展现状来看,绝大多数企业级 SaaS 产品都可以在一个「业务环节×客户行业」的矩阵图中找到自己的定位。因此为了简化 SaaS 服务林林总总的分类方式,将所有 SaaS 产品划分为「业务垂直型」(即专注于解决企业客户某一业务环节的问题)与「行业垂直型」(即专注于解决某一行业的客户在各个业务环节中的问题)两类。当然,这种分类方式是流动与开放的:个别企业可能存在既跨多个业务环节也跨多个行业的情况,一些企业在发展经营过程中也会不断调整自身产品的定位。

如腾讯云、阿里云等软件服务运营商近两年持续在行业端的发展和攻城略地依靠的就是这样一套逻辑:在提供自身核心 SaaS 应用的的同时,还会向各类开发伙伴、行业合作伙伴开放一套具备强大定制能力的快速应用定制平台,使这些合作伙伴能够利用平台迅速配置出特定领域、特定行业的 SaaS 应用,也就是说,通过与服务运营商本身的 SaaS 应用无缝集成,并通过合作伙伴的门户平台、销售渠道提供给最终企业用户使用,共同分享收益。

而公有云的逐渐稳定为 SaaS 服务提供了基础,办公方式逐渐的异地化为 SaaS 服务提供了用户需求, 因此更广大的业务垂直型企业则是依靠另外一套更落地的商业模式:寻找正确的客户,提供高质量的服务,通过较低准入价格,让用户能够在下一个付费周期完成付费,不断累积活跃付费用户从而提升营收——这就是 SaaS 生意的本质。而能影响到这个链条中最基础的环节,SaaS 产品的核心竞争力也从产品本身依靠的技术优势转变为资源整合能力,如前不久腾讯高调宣布进入协同文档领域,此前在该领域的明星企业石墨也不可避免的陷入争议。而像这样巨头直接切入细分市场,打造自己的生态圈的过程中,SaaS 企业被台风波及在所难免。

一站式 SaaS 的一种可行路径

在上文中提到的公有云基础的框架下,SaaS 行业仍面对来自用户的个性化多类型需求。虽然这个行业取得了一些发展,但是依然缺乏针对具体行业的明确的解决办法,也没有解决好用户的定制化需求,例如在开发者领域,如何整合如多种开发汇编语言的集成环境;如何解决开发团队的协同工作中对大量云计算的需求等。

以 Cloud9 为例,Cloud9 曾一度占据美国市场上 SaaS 中 IDE 服务的前列,直至被 AWS 收购前,Cloud9 已完成两轮共计 550 万美金的融资。其成长路径也是一站式 SaaS 的一个范例:内置对代码编辑器、编译器、调试器和图形用户界面工具,将分散的开发流程等统一汇聚在其操作界面的会话框上,形成了一个大规模工具和聊天集成平台。Cloud9 IDE 还为 node.js 和 Google Chrome 集成调试器可以在 IDE 中启动、暂停和停止,能够在云计算环境中测试和部署代码。同时还集成了微软的办公软件,例如,BASIC 语言在微软办公软件中可以使用,可以在微软 Word 文档中编写 WordBasic 程序。

AWS 或基于看好其在集成方面的能力和趋势,在 2016 年高调收购 Cloud9,并随即发布在此前 cloud9 的基础上开发的 AWS Cloud 9,有业内人士对此评论为「这笔收购对于 Cloud9、AWS 以及开发者来说是三赢之举。鉴于 AWS 在开发者当中的流行度,这种紧密集成可以将从开发到部署的过程流水化,开发者也许就不再会考虑其他的 IDE 服务了。」

有趣的是,在前不久,腾讯云同样宣布与国内一站式软件研发平台 CODING 宣布达成战略级合作,并共同发布了新产品 Cloud Studio。与此同时,CODING 和腾讯云宣布,在今年即将有更多产品及资源层面的深入对接。而腾讯云与 CODING 共同发布的 Cloud Studio 是国内首款完全基于云端的 IDE 服务,其前身为 CODING 拥有独立知识产权的在线代码开发工具 WebIDE。腾讯云高层表示,「CODING 这次与腾讯云 IaaS/PaaS 的深度结合,真正做到了代码编写、调试、上线一站式闭环体验,通过这次合作也验证了腾讯云作为连接器的定位。」这一发展路径与 AWS 和 Cloud9 的合作模式不无相似之处。

SaaS 的出现是伴随着公有云的落地而逐渐兴起的,对于传统 IT 厂商来说,首先需要占领的是用户设备,然后是数据,接着才是软件服务,这也就是为什么公有云厂商的策略都是先从 IaaS 做起,拥有了数据后做 PaaS,亚马逊云(AWS)、阿里云都是如此。

而从中美 SaaS 行业的发展过程的相似性倒推,一站式解决方案产品的提供和集成能力的加强或将成为未来的必然趋势,从中小企业需求角度而言,光有实体 IaaS 毫无意义,SaaS 缺乏云服务,尤其是云计算也不可。特别是对 SaaS 功能需求更多样化的小微企业,不同的服务就要面临到「数据散落」的现实,安全系数低且不便于对数据的统一管控。于是,SaaS 搭配本地服务器或利用公有云灵活优势让企业快速建置云服务,成为目前很多中小企业在数据存储、共享及协同领域的一项刚需。

以此来总结 SaaS 未来发展及生存维度,腾讯云此次与 CODING 的深度合作是一则印证趋势的案例。在不需高昂的 IT 部门建设成本,集成代码编写、调试、上线一站式闭环体验,应该是面向小微企业的最佳解决方案。

正如 IBM 云和认知技术团队负责人 JavierBarabas 对于 SaaS 的描述:「在云端没有一种模式适配所有情况的可能性,企业应该充分评估自身支出与收益两者的性价比和平衡点,然后选择最佳的模式。SaaS 在做的事情实质上是将业务系统的工作流搬到云端」。