2017月10月12日,亿欧智库,联合阿里研究院与微链共同出品《AI商业化“二次革命”的产业落地——2017中国AI投资市场研究报告》。始于2012年,止于2017年第三季度,报告针对近6年来中国的AI创投数据进行了深度挖掘。基于亿欧智……

2017月10月12日,亿欧智库,联合阿里研究院与微链共同出品《AI商业化“二次革命”的产业落地——2017中国AI投资市场研究报告》。始于2012年,止于2017年第三季度,报告针对近6年来中国的AI创投数据进行了深度挖掘。基于亿欧智库对AI本质与商业化阶段的研究与观点,结合企业生命周期模型,从三大产业链层次和18个重点行业,到投资机构市场布局和巨头企业投资战略,报告深入探索AI各投资领域的变化趋势,总结AI投资市场主要“玩家”投资规律。下文选取了报告中的部分内容进行呈现,欲了解更多,欢迎在亿欧网下载原版报告进行阅读。

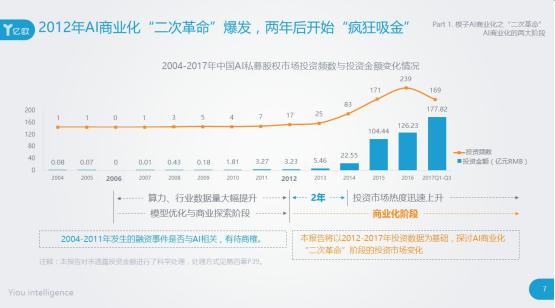

第一章 楔子:AI商业化之“二次革命”

在谈论AI商业化的“二次革命”之前,我们首先需要正确理解:究竟何为AI?

今天,不少人会狭隘地认为“AI=深度学习”,这种认知的形成具有一定的历史原因。2012年深度学习的发展,推动AI进入了又一轮商业化阶段。经过一年多来对于AI的研究,亿欧智库更认同这样一种观点,即AI本质上是人类赋予机器的未来形态。

历史上,AI的商业化阶段共有两次,第一次始于1977年,斯坦福大学计算机科学家费根 · 鲍姆提出“知识工程”概念,随后十年,专家系统渗透入化学、医学、农业、计算机等各个领域,市场中出现数千个专家系统。第二次始于2012年,深度学习的运用大大提升了图像识别和语音识别的准确率,神经网络模型开始引起工业界强大的兴趣。2年后的2014年,中国AI投资市场热度陡增,并持续升温。2017年前三季度AI总投资额,已超过2016年全年投资额。其“疯狂吸金”态势证明,AI商业化的“二次革命”已经爆发。

第二章 中国AI投资,钱都去哪儿了?

纵观2012-2017年中国AI私募投资股权市场,共有411家AI企业获投,获投事件总数为704起,投资总额达439.74亿元人民币,570家投资机构参与投资。

1. 从投资阶段角度审视

从投资阶段角度审视,中国AI投资市场中,各阶段投资频数于2015年出现第一次大幅度增长,初生期(天使轮/Pre A轮)企业的获投频数变化最为显著,从2014年的36起投资,攀升至2015年90起投资。2017年前三季度投资频数虽低于2016年,但基于算数计算预估,2017年全年投资频数有望达到或略超过2016年。此外,发展期(A/A+轮、B轮)企业的获投频数稳步上升,并逐渐向初生期企业靠近。由此可以预测,2017年中国AI投资市场重心已开始向发展期转移。

中国AI投资市场投资额呈不断上涨的趋势。2017年前三季度虽投资频数少于2016年,但投资额已超过2016年全年(115.62亿人民币:171.93亿人民币,此处不包含战略投资、收购、并购数据)。

2. 从产业链角度审视

从AI产业链角度审视,各层次投资频数稳步增长,于2016年达到峰值。基础层投资额稳步上升;技术层投资增长较快,但2015年被应用层“超车”;应用层投资额于2015年出现大幅度增长(增长率达约670%),经过2016年的小幅度下降后,2017年再次出现大幅度增长,与2016年相比,2017年前三季度投资额增长率达约46%。

从AI投资的行业角度审视,投资频数与投资额方面,企业服务、汽车交通、医疗健康和金融稳居TOP4。企业服务行业的投资频数远高于其他行业,大部分提供企业服务的公司具备某项技术能力,为各行业提供解决方案。汽车交通行业的投资额最高,其中包含传感硬件、智能驾驶辅助系统、整车制造等丰富的业务种类。

此外,2012-2017年间,国内共有14起战略投资事件,4起收购、并购事件,和18起上市事件。

第三章 中国AI投资的主要玩家有哪些?

2012-2017年间,中国AI投资市场共有570家投资机构参与投资,其中仅投资过一家AI企业的机构共有391家,占到总数的68.6%;剩余的179家企业中,投资频数2-4次的机构共137家,其余仅有42家机构投资过大于4家AI企业。由此可见,中国AI投资市场中,真正专注于AI投资的机构仅占少数。

1. 中国AI投资机构TOP10

以AI企业的投资频数作为评价标准,中国AI投资市场中排名前十位的投资机构为:真格基金、创新工场、红杉资本中国、IDG资本、高榕资本、北极光创投、经纬中国、英诺天使基金、线性资本和联想之星。其中,真格基金、创新工场和红杉资本中国位列前三(由于机构披露投资信息有限,以下数据与真实数据可能有所出入)。报告中还列出了中国AI投资市场中投资企业超过4家的投资机构,具体内容可以阅读原版报告。

2. 从投资阶段角度审视

从投资阶段角度审视,真格基金更多投资孕育期、初生期企业,红杉资本中国和IDG资本则更多投资发展期企业;创新工场和高榕资本投资阶段跨度较大,集中于发展期及更早期的企业。从行业角度审视,以下五家机构均较多投资企业服务行业;此外,各机构均有行业偏重,例如红杉资本中国投资汽车交通行业较多等。

从投资阶段来看,孕育期、初生期投资频数≥3次的投资机构共有33家,真格基金、PreAngel、英诺天使基金投资频数最多。偏重投资孕育期、初生期AI企业的投资机构共有23家。

3. BATJ的投资战略分析

以BATJ为代表的巨头企业,也是中国AI投资市场的重要“玩家”。其中,阿里巴巴多投资技术导向型企业,覆盖计算机视觉、语音识别、自然语言处理等各个技术领域。腾讯采取覆盖型打法,以赌行业第一为战略,涉及汽车交通、医疗健康、金融、智能家居等多个行业。百度投资采取“少而精”的战略,投资与收购并举,涉及汽车交通、智能家居、新零售行业。京东投资企业较多,行业覆盖面较广,重点投资自动驾驶领域,此外还涉及家居、医疗等行业。

此外,中国AI投资市场中,人民币基金与美元基金分别呈现怎样的投资分布?2017年又有哪些新入场的“玩家”加入到中国AI投资的浪潮之中?AI企业吸引投资的技术红利是否已经消退?欢迎在亿欧网下载原版报告,全面了解本报告研究内容。

来源:安徽皖南网